Das Wichtigste in Kürze

- Die Kfz-Haftpflicht ist in Deutschland gesetzlich vorgeschrieben – ohne sie darf kein Fahrzeug am Straßenverkehr teilnehmen.

- Teil- und Vollkasko sind freiwillig und sichern Schäden am eigenen Fahrzeug ab.

- Die Beiträge hängen u. a. von Fahrzeugtyp, Region, Fahrerkreis und Schadenfreiheitsklasse ab.

- Ein Wechsel ist meist zum 1. Januar möglich – Kündigungsfrist in der Regel der 30. November.

Vergleich der Kfz-Versicherungen: So finden Sie den passenden Tarif

Die Beiträge für die Kfz-Versicherung unterscheiden sich je nach Anbieter und Einstufung erheblich – ein Kfz-Versicherung Vergleich spart oft mehrere hundert Euro im Jahr, ohne dass Sie auf Leistung verzichten müssen.

Achten Sie beim Kfz-Versicherung Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Typ-, Regional- & SF-Klasse | bestimmen die Einstufung und den Beitrag |

| Werkstattbindung & Rabattschutz | spürbarer Beitragsvorteil bzw. Schutz vor Rückstufung |

| Teil-/Vollkasko-Leistungen | Marderbiss-Folgeschäden, Neupreisentschädigung, GAP |

| Selbstbeteiligung | senkt den Beitrag, erhöht den Eigenanteil |

| Telematik & Zusatzbausteine | bis zu 30 % Rabatt für sicheres Fahren |

Am schnellsten gelingt der Kfz-Versicherung Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Beim Wechsel den Beitrag senken

Viele zahlen jahrelang zu viel, weil sie ihre Kfz-Versicherung nie vergleichen. Prüfen Sie vor dem Stichtag Ende November Typklasse, Regionalklasse und Werkstattbindung – oft sind mehrere hundert Euro drin, ohne dass Sie auf Leistung verzichten. Ein kurzer Vergleich pro Jahr lohnt sich fast immer.

Was ist eine Kfz-Versicherung?

Die Kfz-Versicherung deckt die finanziellen Folgen von Schäden ab, die mit dem Betrieb Ihres Fahrzeugs zusammenhängen. Sie besteht aus einem Pflichtteil und freiwilligen Bausteinen. Pflicht ist allein die Kfz-Haftpflicht: Sie reguliert Schäden, die Sie mit Ihrem Wagen anderen zufügen. Die freiwillige Kaskoversicherung springt dagegen für Schäden am eigenen Fahrzeug ein.

Dass die Haftpflicht vorgeschrieben ist, hat einen einfachen Grund. Schon ein Auffahrunfall mit Personenschaden kann Forderungen in Millionenhöhe auslösen, etwa wenn ein Geschädigter dauerhaft pflegebedürftig wird. Ohne Versicherung müssten Sie dafür ein Leben lang persönlich haften. Geregelt ist die Pflicht im Pflichtversicherungsgesetz (PflVG). Ohne gültigen Versicherungsschutz bekommen Sie kein Kennzeichen: Für die Zulassung brauchen Sie die eVB-Nummer (elektronische Versicherungsbestätigung), die Ihnen Ihr Versicherer ausstellt.

Gesetzlich vorgeschrieben sind Mindestdeckungssummen, die meisten Tarife liegen aber deutlich darüber. Üblich ist heute eine pauschale Deckung von 100 Millionen Euro (begrenzt auf 15 Millionen Euro je geschädigter Person). Achten Sie beim Vergleich darauf, denn der Unterschied im Beitrag ist gering, der im Ernstfall riesig.

Ob Sie zusätzlich eine Kaskoversicherung brauchen, hängt vor allem vom Wert Ihres Fahrzeugs ab. Bei einem neuen oder finanzierten Auto ist sie fast immer sinnvoll, bei einem älteren Gebrauchten stellt sich die Frage nach Teilkasko oder ganz ohne. Wie Sie die richtige Kombination finden, lesen Sie in den nächsten Abschnitten.

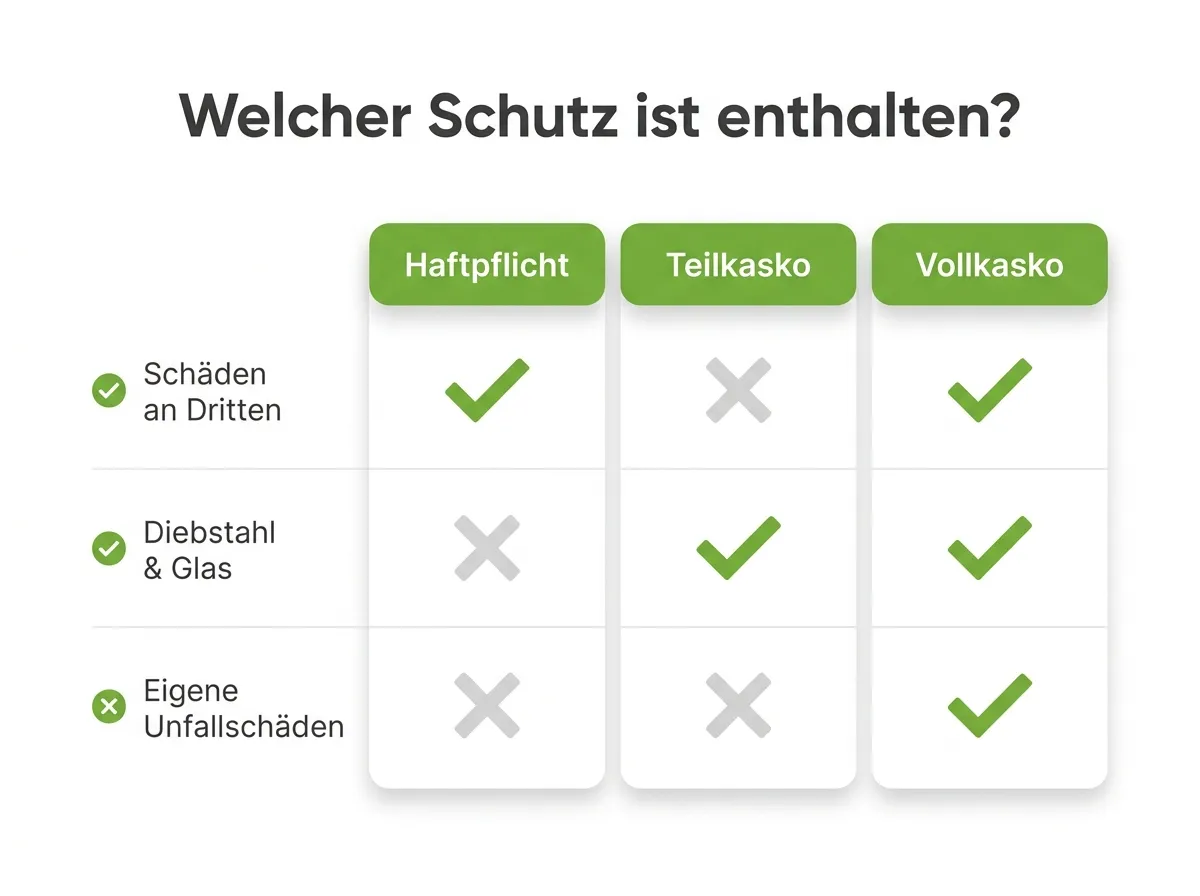

Kfz-Haftpflicht und Kaskoversicherung: Teilkasko & Vollkasko

Drei Bausteine bilden den Kern – ergänzt um optionale Zusatzleistungen:

Kfz-Haftpflicht Pflicht

Übernimmt Schäden, die Sie anderen mit Ihrem Fahrzeug zufügen. Gesetzlich vorgeschrieben.

Teilkasko

Schützt bei Diebstahl, Glasbruch, Sturm, Hagel, Marderbiss und Wildunfällen.

Vollkasko

Umfasst die Teilkasko und zusätzlich selbst verschuldete Unfälle und Vandalismus.

Schutzbrief & Extras

Pannenhilfe, Abschleppdienst, Insassenunfall und Verkehrsrechtsschutz als Ergänzung.

Kfz-Haftpflichtversicherung

Die Haftpflicht ist der gesetzlich vorgeschriebene Kern jeder Kfz-Versicherung. Sie zahlt, wenn Sie mit Ihrem Fahrzeug einen Dritten schädigen, und unterscheidet drei Schadenarten: Personenschäden (Heilbehandlung, Schmerzensgeld, Verdienstausfall), Sachschäden (etwa am gegnerischen Auto oder an einer Hauswand) und Vermögensschäden, die sich daraus ergeben. Eigene Schäden sind nicht abgedeckt, dafür brauchen Sie eine Kasko.

Teilkaskoversicherung

Die Teilkasko sichert Ihr eigenes Fahrzeug gegen Risiken ab, die Sie nicht beeinflussen können. Dazu zählen Diebstahl und Raub, Brand und Explosion, Sturm, Hagel, Blitzschlag und Überschwemmung, Glasbruch, Zusammenstöße mit Tieren sowie Schäden durch Marderbiss und Kurzschluss an der Verkabelung. Viele moderne Tarife erweitern den Wildschaden auf Tiere aller Art, nicht nur auf Haarwild. Wer in einer sturm- oder marderreichen Region wohnt, fährt mit der Teilkasko schon viel Sicherheit ein.

Vollkaskoversicherung

Die Vollkasko enthält den kompletten Teilkasko-Schutz und ergänzt ihn um die Schäden, die Sie selbst verursachen. Sie zahlt also auch bei selbst verschuldeten Unfällen und bei Vandalismus, etwa wenn jemand mutwillig den Lack zerkratzt. Für Neuwagen, Leasing- und finanzierte Fahrzeuge ist sie in der Regel Pflicht oder dringend zu empfehlen, weil ein Totalschaden sonst zur teuren Privatsache wird.

Wichtige Leistungen und sinnvolle Zusatzbausteine

Über die drei Grundbausteine hinaus lässt sich der Schutz gezielt ergänzen:

- Schutzbrief: Pannenhilfe, Abschleppdienst, Ersatzwagen und Übernachtung bei einer Panne, oft günstiger als eine separate Mitgliedschaft.

- Insassenunfallversicherung: Leistungen für Mitfahrende bei Unfallfolgen, in vielen Fällen aber durch andere Policen abgedeckt.

- Rabattschutz: Ein Schaden stuft Sie nicht zurück, Sie behalten Ihre Schadenfreiheitsklasse.

- Mallorca-Police: Erhöht im Ausland die oft niedrigen Deckungssummen von Mietwagen auf deutsches Niveau.

Welche Fahrzeuge der Versicherungsschutz abdeckt

Nahezu jedes zulassungspflichtige Fahrzeug lässt sich versichern – die passende Tarifwelt unterscheidet sich je nach Typ:

Je nach Fahrzeugart gelten eigene Tarifmerkmale. Ein Motorrad lässt sich als Saisonkennzeichen günstiger versichern, ein Oldtimer braucht meist ein Wertgutachten und einen Zweitwagen für den Alltag, bei Wohnmobilen zählt das zulässige Gesamtgewicht. Wählen Sie im Vergleich deshalb zuerst die richtige Fahrzeugart, damit die Beiträge realistisch berechnet werden.

Was kostet eine Kfz-Versicherung?

Einen Pauschalpreis gibt es nicht. Was Sie zahlen, hängt von Ihrem Fahrzeug, Ihrem Wohnort, Ihrer Fahrpraxis und dem gewünschten Schutz ab. Eine reine Kfz-Haftpflicht beginnt für erfahrene Fahrer bei etwa 180 bis 300 Euro im Jahr. Mit Vollkasko, einem Fahranfänger am Steuer oder einem leistungsstarken Wagen wird der Beitrag schnell vierstellig. Diese Faktoren beeinflussen den Preis am stärksten:

Zwei Stellschrauben bestimmen Sie selbst: die Selbstbeteiligung und die Zahlweise. Mit 150 Euro Selbstbeteiligung in der Teilkasko und 300 Euro in der Vollkasko drücken Sie den Beitrag, ohne sich im Ernstfall zu übernehmen. Wer den Jahresbeitrag in einer Summe statt in monatlichen Raten zahlt, spart zusätzlich den Ratenzuschlag. Eine Werkstattbindung, bei der Reparaturen in einer Partnerwerkstatt erfolgen, bringt noch einmal einige Prozent.

Beitrag berechnen: Typklasse, Regionalklasse und SF-Klasse

Drei Einstufungen entscheiden besonders stark über Ihren Beitrag. Sie werden jährlich aktualisiert, ein Blick darauf lohnt sich vor jedem Wechsel.

Die Typklasse bewertet, wie schaden- und reparaturanfällig Ihr Fahrzeugmodell ist. Der Gesamtverband der Versicherer (GDV) wertet dazu jedes Jahr die Schadenbilanzen aller Modelle aus. Ein sparsamer Kleinwagen landet in einer niedrigen Klasse, ein starker SUV in einer hohen. Die Regionalklasse bildet das Schadenrisiko an Ihrem Wohnort ab: In Großstädten mit vielen Unfällen und Diebstählen fallen die Beiträge höher aus als auf dem Land.

Den größten Hebel haben Sie selbst in der Hand: die Schadenfreiheitsklasse (SF-Klasse). Für jedes unfallfreie Jahr steigen Sie eine Stufe auf und zahlen einen geringeren Prozentsatz des Grundbeitrags, den sogenannten Beitragssatz. Wer jahrelang schadenfrei fährt, zahlt am Ende nur noch einen Bruchteil:

| SF-Klasse | Unfallfreie Jahre | Beitragssatz (ca.) |

|---|---|---|

| SF 0 | Fahranfänger | 100–260 % |

| SF 1 | 1 Jahr | ca. 100 % |

| SF 5 | 5 Jahre | ca. 60 % |

| SF 10 | 10 Jahre | ca. 45 % |

| SF 20 | 20 Jahre | ca. 35 % |

| SF 30 | 30 Jahre | ca. 30 % |

Beispielhafte Werte. Den genauen Beitragssatz je SF-Klasse legt jeder Versicherer in einer eigenen Tabelle fest.

Fahranfänger zahlen anfangs am meisten, weil ihnen die schadenfreien Jahre noch fehlen. Es gibt aber legale Abkürzungen: Wer als Zweitwagen einsteigt, eine SF-Klasse von den Eltern übernimmt oder am begleiteten Fahren ab 17 teilgenommen hat, startet günstiger.

Kfz-Versicherungsvergleich im Test: Worauf es ankommt

Der günstigste Tarif ist nicht automatisch der beste. Entscheidend ist, wie zuverlässig ein Versicherer im Schadenfall zahlt. Unabhängige Tests geben dafür gute Anhaltspunkte. Die Stiftung Warentest vergleicht regelmäßig Leistungen und Beiträge, das Deutsche Institut für Service-Qualität (DISQ) bewertet zusätzlich den Kundenservice.

Achten Sie beim Vergleich nicht nur auf den Preis, sondern auf die Leistungsdetails: Wie hoch ist die Deckungssumme? Gilt der Wildschaden für Tiere aller Art? Ist eine Neupreisentschädigung für Neuwagen enthalten und wie lange? Verzichtet der Versicherer im Schadenfall auf den Einwand der groben Fahrlässigkeit? Solche Klauseln machen im Ernstfall den Unterschied und kosten im Beitrag oft nur wenige Euro mehr.

Kfz-Versicherung für besondere Fälle

Nicht jede Situation passt ins Standardraster. In diesen Fällen lohnt ein genauer Blick:

Fahranfänger

Junge Fahrer zahlen die höchsten Beiträge, weil ihnen die schadenfreien Jahre fehlen. Günstiger wird es über das begleitete Fahren ab 17, die Übernahme einer SF-Klasse aus der Familie oder den Einstieg als Zweitwagen. Auch ein kleines Auto mit niedriger Typklasse senkt die Kosten deutlich.

Zweitwagen

Für den Zweitwagen gewähren viele Versicherer eine günstige Einstufung, oft SF 2 oder besser. Das ist besonders für Fahranfänger im Haushalt interessant, die so von Anfang an weniger zahlen als bei einer Erstanmeldung.

Saisonkennzeichen

Motorräder, Cabrios und Wohnmobile lassen sich mit einem Saisonkennzeichen nur für die Monate anmelden, in denen Sie sie tatsächlich nutzen. Außerhalb der Saison ruht der Vertrag und kostet nichts, im Ruhezeitraum besteht eine beitragsfreie Grundabsicherung gegen bestimmte Schäden.

Elektroautos

E-Autos sind grundsätzlich wie Verbrenner versicherbar. Achten Sie auf Tarife, die den Akku ausdrücklich einschließen, etwa bei Tiefentladung oder bei Schäden durch das Ladekabel. Einige Versicherer bieten dafür eigene Bausteine an.

Vorteile & Nachteile im Überblick

Vorteile

- Finanzieller Schutz vor hohen Schadensersatzansprüchen

- Abwehr unberechtigter Forderungen durch den Versicherer

- Mit Kasko auch Schutz für das eigene Fahrzeug

- Starke Zusatzbausteine wie Schutzbrief möglich

Nachteile

- Hohe Beiträge, besonders für Fahranfänger

- Rückstufung der SF-Klasse nach einem Schaden

- Leistungseinschränkungen je nach Tarif

- Beiträge können jährlich steigen

Günstige Autoversicherung: den günstigsten Tarif finden

In 3 Minuten unverbindlich über 30 Anbieter vergleichen.

Kfz-Versicherer und Anbieter im Überblick

Der deutsche Markt ist groß: Über 100 Gesellschaften bieten Kfz-Tarife an, von klassischen Versicherern mit Filialnetz über Direktversicherer bis zu jungen Online-Anbietern. Direktversicherer sind oft günstiger, weil sie ohne Außendienst kalkulieren, dafür punkten klassische Häuser mit persönlicher Beratung vor Ort. Über unseren Vergleich erreichen Sie die Tarife zahlreicher etablierter Anbieter, darunter:

Kfz-Versicherung: Schaden richtig melden

Im Schadenfall zählt ein kühler Kopf. Wer strukturiert vorgeht, sichert seine Ansprüche und vermeidet Fehler, die später teuer werden. In fünf Schritten machen Sie alles richtig:

-

Schaden dokumentieren

Unfallstelle, Schäden und Beteiligte fotografieren, Daten und Zeugen notieren.

-

Nicht überstürzt handeln

Kein Schuldanerkenntnis abgeben – die Schuldfrage klärt der Versicherer.

-

Versicherer kontaktieren

Den Schaden zeitnah und vollständig melden, Fristen beachten.

-

Schadensmeldung ausfüllen

Alle Angaben wahrheitsgemäß und vollständig dokumentieren.

-

Rückfragen abwarten

Gutachten und Rückstufung prüfen – ggf. Kleinschäden selbst zahlen.

Kfz-Versicherung wechseln und kündigen

Die Kfz-Versicherung gehört zu den Verträgen, bei denen sich ein jährlicher Vergleich fast immer auszahlt. Viele Gesellschaften locken Neukunden mit günstigen Beiträgen, während treue Bestandskunden über die Jahre draufzahlen. Für den Wechsel gibt es zwei Wege.

Ordentliche Kündigung: Kündigungsfrist und Stichtag

Die meisten Verträge laufen bis zum 31. Dezember und lassen sich mit einer Frist von einem Monat beenden. Der Stichtag ist deshalb in der Regel der 30. November. Dabei zählt der Eingang beim Versicherer, nicht der Poststempel. Reichen Sie die Kündigung also rechtzeitig und am besten schriftlich ein.

Außerordentliche Kündigung (Sonderkündigungsrecht)

Unabhängig vom Stichtag dürfen Sie außerordentlich kündigen, wenn der Versicherer den Beitrag erhöht, ohne die Leistung zu verbessern, nach einem Schadenfall oder wenn Sie Ihr Fahrzeug verkaufen oder neu anmelden. Hier gilt meist eine Frist von einem Monat ab Kenntnis des Anlasses.

Kfz-Versicherung online wechseln und abschließen

Schließen Sie den neuen Vertrag immer ab, bevor Sie den alten kündigen, damit keine Lücke im Schutz entsteht. Den Rest übernimmt der neue Versicherer: Er meldet die Versicherung an die Zulassungsstelle. Ihre Schadenfreiheitsklasse wird automatisch übertragen, die unfallfreien Jahre gehen Ihnen also nicht verloren.

Bei der Kfz-Versicherung sparen: die besten Spartipps

Mit wenigen Stellschrauben senken Sie Ihren Beitrag spürbar, ohne beim Schutz Abstriche zu machen:

- Jährlich vergleichen und wechseln: der wirksamste Hebel überhaupt.

- Jährliche Zahlweise wählen: monatliche oder vierteljährliche Raten kosten Aufschlag.

- Fahrleistung realistisch, aber knapp angeben: wer wenig fährt, zahlt weniger.

- Werkstattbindung akzeptieren: die Reparatur in der Partnerwerkstatt drückt den Beitrag.

- Selbstbeteiligung erhöhen: 150 Euro in der Teil- und 300 Euro in der Vollkasko sind ein guter Richtwert.

- Telematik-Tarif testen: wer nachweislich sicher fährt, bekommt bei vielen Anbietern einen Bonus.

- Garage oder fester Stellplatz: ein sicherer Nachtparkplatz wirkt sich positiv aus.

- Fahrerkreis eng halten: je weniger und je erfahrener die eingetragenen Fahrer, desto günstiger.

Häufige Fehler bei der Kfz-Versicherung

Diese Fehler kosten Autofahrer regelmäßig Geld oder im schlimmsten Fall den Versicherungsschutz:

- Nur auf den Preis schauen: Der billigste Tarif nützt wenig, wenn der Versicherer im Schadenfall knausert. Leistung und Preis gehören zusammen betrachtet.

- Fahrleistung zu hoch angeben: Viele schätzen ihre Kilometer großzügig und zahlen dadurch unnötig viel.

- Den Wechselstichtag verpassen: Wer den 30. November verstreichen lässt, ist ein weiteres Jahr gebunden.

- Erst kündigen, dann suchen: Ohne Anschlussvertrag droht eine Lücke im Pflichtschutz. Schließen Sie immer zuerst den neuen Vertrag ab.

- Kleinschäden vorschnell melden: Ein gemeldeter Bagatellschaden kann durch die Rückstufung teurer werden als die Reparatur selbst. Rechnen Sie vorher nach.

- Falsche Angaben machen: Wer Fahrerkreis oder SF-Klasse unkorrekt angibt, riskiert im Schadenfall den Schutz.

Typklasse, Regionalklasse und Rabattschutz

Drei Einstufungen bestimmen den Beitrag maßgeblich – sie werden jährlich neu festgelegt:

| Einstufung | Bedeutung |

|---|---|

| Typklasse | Schadenbilanz des Modells – in der Haftpflicht von 10 (günstig) bis 34 (teuer), je eigene Klasse für Haftpflicht, Teil- und Vollkasko |

| Regionalklasse | Schadenbilanz Ihres Zulassungsbezirks |

| SF-Klasse | schadenfreie Jahre von SF 0 bis SF 50 – mehr Jahre, höherer Rabatt |

Zusätzlich sparen Sie über einen Telematik-Tarif (bis zu 30 % für sicheres Fahren), eine Werkstattbindung und einen passenden Selbstbehalt. Ein Rabattschutz (meist ab SF 4) bewahrt nach einem Schaden vor der Rückstufung – die SF-Klasse bleibt erhalten.

eVB-Nummer und Zulassung

Für die Zulassung Ihres Autos brauchen Sie eine eVB-Nummer (elektronische Versicherungsbestätigung), die Sie vom gewählten Versicherer erhalten. Erst damit meldet die Zulassungsstelle das Fahrzeug an. Beim Wechsel lässt sich die mühsam aufgebaute Schadenfreiheitsklasse übertragen – auch auf einen Zweitwagen oder bei der Übernahme aus dem Vertrag der Eltern. Achten Sie darauf, dass die SF-Klasse korrekt mitgenommen wird, denn sie ist bares Geld wert.

Fahranfänger und Zweitwagen günstig versichern

Fahranfänger starten in der teuren Klasse SF 0. Günstiger wird es über die Zweitwagenregelung (Einstufung über einen erfahrenen Fahrer im Haushalt), das begleitete Fahren ab 17 und einen Telematik-Tarif, der sicheres Fahren mit bis zu 30 % Rabatt belohnt. Auch ein höherer Selbstbehalt und die Beschränkung des Fahrerkreises senken den Beitrag. So zahlen junge Fahrer deutlich weniger.

Häufige Fragen zur Kfz-Versicherung

Was ist eine eVB-Nummer?

Wie wird die Kfz-Versicherung für Fahranfänger günstiger?

Was ist der Unterschied zwischen Typklasse und Regionalklasse?

Ist die Kfz-Versicherung Pflicht?

Wann kann ich meine Kfz-Versicherung wechseln?

Teilkasko oder Vollkasko – was ist sinnvoll?

Wie kann ich bei der Kfz-Versicherung sparen?

Was bedeutet die Schadenfreiheitsklasse?

Was ist die eVB-Nummer und wofür brauche ich sie?

Was kostet die Kfz-Versicherung für Fahranfänger?

Kann ich die SF-Klasse von meinen Eltern übernehmen?

Was ist die beste und günstigste Kfz-Versicherung?

Ab wann gilt die Kfz-Versicherung?

Welche Leistungen der Teilkasko sind wichtig?

Bin ich mit meiner Autoversicherung im Ausland abgesichert?

Wie läuft die Kündigung der Kfz-Versicherung ab?

Wann sollte ich die Autoversicherung abschließen?

Zahlt die Kfz-Versicherung bei Vandalismus?

Autoversicherung online abschließen und wechseln

Wer eine Autoversicherung online abschließen möchte, profitiert vom direkten Kfz-Versicherungsvergleich: In wenigen Minuten finden Sie den Tarif mit dem besten Preis-Leistungs-Verhältnis. Der Vertragsabschluss ist schnell und einfach online erledigt, und der Versicherungsbeginn lässt sich passend zur Zulassung oder zum gewünschten Versicherungswechsel wählen.

Auch ein Gebrauchtwagen lässt sich problemlos absichern, unabhängig von der Erstzulassung. Als Versicherungsnehmer geben Sie Fahrzeug, Fahrerkreis und jährliche Fahrleistung an; daraus berechnet der Kfz-Versicherer die Prämie. Tritt ein Schadensfall ein, profitieren Sie je nach Tarif vom Rabattschutz in der Kfz-Versicherung, der Ihre mühsam erfahrene Schadenfreiheitsklasse schützt.

Wollen Sie 2026 die Kfz-Versicherung wechseln, gilt in der Regel eine Kündigungsfrist von einem Monat zum Ende des Versicherungsjahres. Mit einem direkten Vergleich der Kfz-Versicherungen finden Sie die beste Kfz-Versicherung für Ihren Bedarf, häufig eine günstige Kfz-Versicherung mit besseren Leistungen als im alten Vertrag.

Die passende Kfz-Versicherung online zu finden ist heute Standard: Ein Vergleich ist immer sinnvoll, denn er führt schnell zu günstigen Tarifen. Wer den passenden Schutz finden will, kombiniert oft eine Kfz-Haftpflicht- und Vollkaskoversicherung. Punkte in Flensburg wirken sich übrigens nicht direkt auf den Beitrag aus, anders als die Schadenfreiheitsklasse.

Teilkasko oder Vollkasko: die wichtigen Leistungen

Ob Teilkasko oder Vollkasko die richtige Wahl ist, hängt vom Fahrzeugwert ab. Bei neueren Autos lohnen sich die wichtigen Leistungen der Vollkasko, bei älteren reicht meist die Teilkasko.

Wann ein Vergleich sinnvoll ist

Ein Vergleich der Kfz-Versicherungen ist besonders sinnvoll, wenn sich Ihre Situation ändert. Die passende Kfz-Versicherung ist online schnell zu finden, sodass Sie ohne Aufwand den passenden Schutz finden. So ist die passende Kfz-Versicherung zu finden, ohne lange zu suchen, und eine günstige Kfz Versicherung finden Sie oft in wenigen Minuten.

Kfz-Versicherung Vergleich: schnell zum besten Tarif

Beim Kfz-Versicherung Vergleich 2026 zählt für jeden Versicherungsnehmer das beste Preis-Leistungs-Verhältnis. Ob Neuwagen oder Gebrauchtwagen: Wer die Autoversicherung clever vergleicht, kann die Kfz-Haftpflichtversicherung und die Kaskoversicherung günstig versichern. Auch ein Versicherungswechsel lohnt sich regelmäßig, um Jahr für Jahr besser abgesichert zu sein und den Beitrag zu senken.

Fazit: Mit dem Vergleich zur passenden Kfz-Versicherung

Die Kfz-Haftpflicht ist Pflicht, alles andere richtet sich nach Fahrzeug und Bedarf. Bei einem Neuwagen führt kaum ein Weg an der Vollkasko vorbei, bei älteren Fahrzeugen reicht oft die Teilkasko oder die reine Haftpflicht. Den größten Spareffekt erzielen Sie mit einem jährlichen Vergleich vor dem 30. November, einer realistischen Fahrleistung und einer passenden Selbstbeteiligung. Vergleichen Sie die Tarife in Ruhe, achten Sie auf die Leistungsdetails und sichern Sie sich den Schutz, der wirklich zu Ihnen passt.

Dominic Offers

Dominic Offers ist zertifizierter Versicherungsexperte mit Schwerpunkt auf Gewerbe-, Sach- und Rechtsschutzversicherungen. Mit über 15 Jahren Erfahrung in der individuellen Beratung und Risikoabsicherung prüft er die Inhalte dieser Seite auf fachliche Richtigkeit.

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns