Das Wichtigste in Kürze

- Der Rentenversicherung Rechner zeigt Ihnen Ihre Rentenlücke und was eine private Rentenversicherung daraus macht.

- Die monatliche Rente ergibt sich aus dem angesparten Kapital mal dem Rentenfaktor.

- Nur der garantierte Rentenfaktor ist rechtlich zugesichert – auf ihn kommt es an.

- Der große Steuervorteil: In der Auszahlphase ist bei Rentenbeginn mit 67 nur der Ertragsanteil von 17 Prozent steuerpflichtig.

- Achten Sie auf die Effektivkosten. Sie entscheiden mehr über Ihre Rendite als jedes Werbeversprechen.

Zuerst die Rentenlücke berechnen

Die gesetzliche Rente reicht für die meisten Menschen nicht, um den Lebensstandard zu halten. Ihr Sicherungsniveau liegt bei nur 48 Prozent des Durchschnittslohns. Bevor Sie über eine private Rentenversicherung nachdenken, sollten Sie deshalb Ihre Lücke kennen.

Rechner: Ihre Rentenlücke in 2 Minuten

Was hier fehlt, muss die private Altersvorsorge auffüllen. Die private Rentenversicherung ist einer der klassischen Wege dafür – vor allem, weil sie eine lebenslange Rente garantiert, die niemals ausgeht. Sie brauchen für die Berechnung oben nur wenige Angaben zu Ihrem Einkommen.

Wie viel Rente bekomme ich? Der Rentenfaktor

Bei der privaten Rentenversicherung sparen Sie über Jahre mit monatlichen Beiträgen Kapital an. Zu Rentenbeginn rechnet der Versicherer dieses Kapital in eine monatliche Rente für Ihren Ruhestand um. Der Schlüssel dafür ist der Rentenfaktor.

Er gibt an, wie viel lebenslange Monatsrente Sie je 10.000 Euro Kapital bekommen. Die Formel ist einfach: Kapital geteilt durch 10.000, multipliziert mit dem Rentenfaktor.

Ein Beispiel: Bei 100.000 Euro Kapital und einem Rentenfaktor von 25 Euro erhalten Sie 250 Euro monatlich – ein Leben lang, egal wie alt Sie werden.

Typische garantierte Rentenfaktoren liegen aktuell bei rund 24 bis 27 Euro je 10.000 Euro. So sehen Sie sofort, wie viel Geld später jeden Monat auf Ihrem Konto landet. Wichtig ist die Unterscheidung: Im Vertrag stehen oft zwei Werte, ein unverbindlicher aktueller und ein garantierter Rentenfaktor. Verlassen Sie sich nur auf den garantierten Wert, denn nur er ist rechtlich zugesichert.

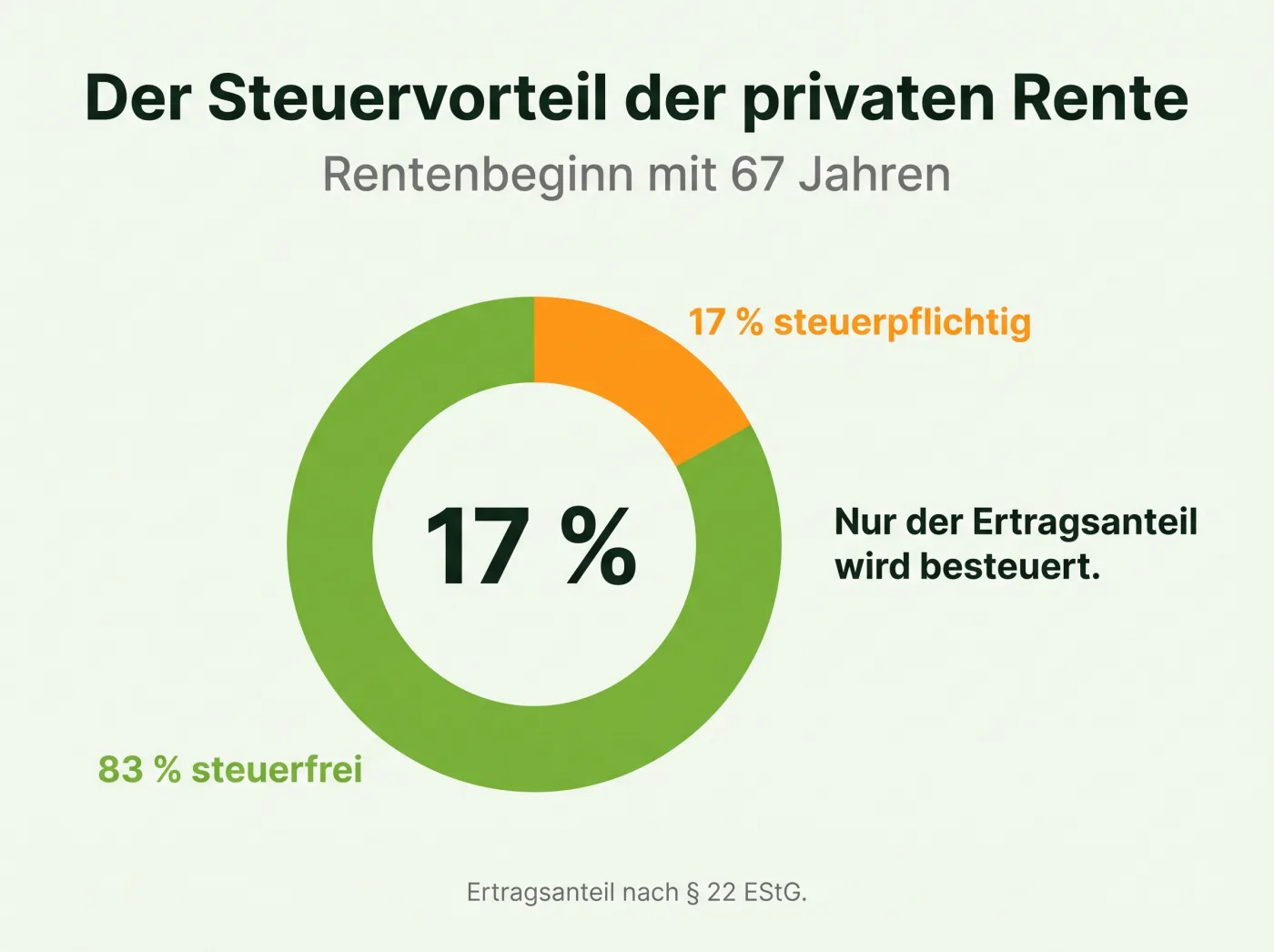

Der Steuervorteil: nur der Ertragsanteil zählt

Hier hat die private Rentenversicherung ihren größten Trumpf. Anders als die gesetzliche Rente oder die Rürup-Rente, die im Alter fast vollständig versteuert werden, wird bei der privaten Rentenversicherung nur der sogenannte Ertragsanteil besteuert.

Der Grund: Sie zahlen die Beiträge aus bereits versteuertem Netto-Einkommen ein. Der Staat hat auf diese Beiträge also schon einmal Steuern erhoben. Deshalb greift er in der Auszahlphase nur noch auf einen kleinen Teil zu und lässt Ihnen im Ruhestand mehr netto.

Wie hoch dieser Anteil ist, hängt vom Alter bei Rentenbeginn ab:

| Rentenbeginn mit | Steuerpflichtiger Ertragsanteil |

|---|---|

| 60 Jahren | 22 Prozent |

| 63 Jahren | 20 Prozent |

| 65 Jahren | 18 Prozent |

| 67 Jahren | 17 Prozent |

Wer mit 67 in Rente geht, muss also nur 17 Prozent seiner privaten Rente versteuern. Die restlichen 83 Prozent bleiben steuerfrei. Bei einer gesetzlichen Rente sind es im selben Jahr rund 84 Prozent, die versteuert werden müssen – ein gewaltiger Unterschied.

Klassisch oder fondsgebunden?

Zwei Varianten stehen zur Wahl, und sie unterscheiden sich grundlegend.

- Klassische Rentenversicherung: Sie bietet eine garantierte Verzinsung und hohe Sicherheit. Im aktuellen Zinsumfeld ist die Renditechance dafür gering.

- Fondsgebundene Rentenversicherung: Ihr Kapital wird in Fonds oder ETFs angelegt. Das bringt deutlich höhere Renditechancen, aber keine Garantie auf die Wertentwicklung. Garantiert ist meist nur, dass aus dem Ersparten über den Rentenfaktor eine lebenslange Rente wird.

Für langfristige Sparer, die früh mit der Altersvorsorge beginnen und viele Jahre bis zur Rente haben, ist die fondsgebundene Variante oft die renditestärkere Wahl. Wer Sicherheit über alles stellt, greift zur klassischen Police. Es gibt auch Hybridmodelle, die beides verbinden. Welche Möglichkeit zu Ihnen passt, hängt vor allem davon ab, wie viele Jahre bis zu Ihrer Rente bleiben.

Rente oder Kapital? Das Kapitalwahlrecht

Zu Rentenbeginn müssen Sie sich nicht zwingend für die monatliche Rente entscheiden. Die meisten Verträge bieten ein Kapitalwahlrecht: Sie können sich das gesamte Kapital auch auf einen Schlag auszahlen lassen.

Die 12/62-Regel bei der Kapitalauszahlung

Lief Ihr Vertrag mindestens zwölf Jahre und lassen Sie sich das Kapital nach dem 62. Lebensjahr auszahlen, ist nur die Hälfte des Ertrags mit Ihrem persönlichen Steuersatz zu versteuern. Die andere Hälfte bleibt steuerfrei.

Die monatliche Rente hat dagegen den Vorteil, dass sie lebenslang fließt und jedes Jahr sicher weiterläuft – ein wichtiger Schutz, wenn Sie sehr alt werden. So haben Sie die Möglichkeit, ohne Sorge ums Geld in den Ruhestand zu gehen. Welche Variante für Sie besser passt, hängt von Ihrer Lebenssituation und Ihren übrigen Einkünften ab.

Aufgeschoben oder sofort?

Auch beim Zeitpunkt gibt es zwei Wege. Bei der aufgeschobenen Rentenversicherung sparen Sie zunächst über Jahre Kapital an, bevor die Rente später einsetzt – der klassische Weg zur Altersvorsorge. Bei der Sofortrente zahlen Sie statt laufender Beiträge einen einmaligen Betrag ein, etwa aus einem Erbe oder einer Abfindung, und die Rente für den Ruhestand beginnt sofort.

Worauf Sie beim Vergleich achten sollten

Der Rechner stellt die Tarife gegenüber. Diese Punkte entscheiden über einen guten Abschluss:

| Kriterium | Warum es zählt |

|---|---|

| Garantierter Rentenfaktor | die verbindliche Basis Ihrer späteren Rente |

| Effektivkosten | sie schmälern Ihre Rendite Jahr für Jahr |

| Rendite oder Garantie | fondsgebunden für Chance, klassisch für Sicherheit |

| Kapitalwahlrecht | Flexibilität zwischen Rente und Einmalzahlung |

| Flexibilität der Beiträge | Zuzahlungen, Pausen, Entnahmen |

Der wichtigste und am meisten unterschätzte Punkt sind die Effektivkosten. Sie fassen alle Abschluss-, Verwaltungs- und Fondskosten in einer Zahl zusammen und zeigen, um wie viel Prozent Ihre Rendite jedes Jahr gemindert wird. Ein teurer Vertrag mit teuren Fonds kann jede Renditechance auffressen. Prüfen Sie diesen Wert im Produktinformationsblatt immer zuerst.

Auf zwei Zahlen kommt es an

Bei der privaten Rentenversicherung sehe ich immer wieder Verträge, deren Effektivkosten die ganze Rendite auffressen. Achten Sie vor allem auf zwei Zahlen: den garantierten Rentenfaktor und die Effektivkosten pro Jahr. Wenn beide stimmen, haben Sie die Aussicht auf eine solide lebenslange Rente – mit einem echten Steuervorteil obendrauf.

Tarife jetzt vergleichen

Rentenfaktor, Kosten und Rendite mehrerer Anbieter auf einen Blick.