Das Wichtigste in Kürze

- Die Kaskoversicherung sichert Schäden am eigenen Fahrzeug ab – anders als die gesetzlich vorgeschriebene Haftpflicht.

- Es gibt zwei Varianten: die günstigere Teilkasko und die umfassendere Vollkasko.

- Die Teilkasko deckt Risiken wie Diebstahl, Sturm und Wildunfall, die Vollkasko zusätzlich selbst verschuldete Unfälle und Vandalismus.

- Ob sich Kasko lohnt, hängt vor allem vom Wert und Alter Ihres Fahrzeugs ab.

- Bei finanzierten oder geleasten Autos ist die Vollkasko meist Pflicht.

Kaskoversicherung Vergleich: So finden Sie den passenden Tarif

Teil- oder Vollkasko? Beim Kaskoversicherung Vergleich zählen Leistungen, Selbstbehalt und Einschlüsse.

Achten Sie beim Kaskoversicherung Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Teil- oder Vollkasko | Umfang passend zum Fahrzeugwert |

| Marderbiss-Folgeschäden | nicht jeder Tarif zahlt |

| Neupreisentschädigung | bei Totalschaden |

| Selbstbeteiligung | TK und VK getrennt |

Am schnellsten gelingt der Kaskoversicherung Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Auf die Einschlüsse achten

Beim Kasko-Vergleich trennen Details die guten von den schwachen Tarifen: Marderbiss-Folgeschäden, Neupreisentschädigung und der Verzicht auf grobe Fahrlässigkeit. Schauen Sie nicht nur auf den Preis.

Was ist eine Kaskoversicherung in der Kfz-Versicherung?

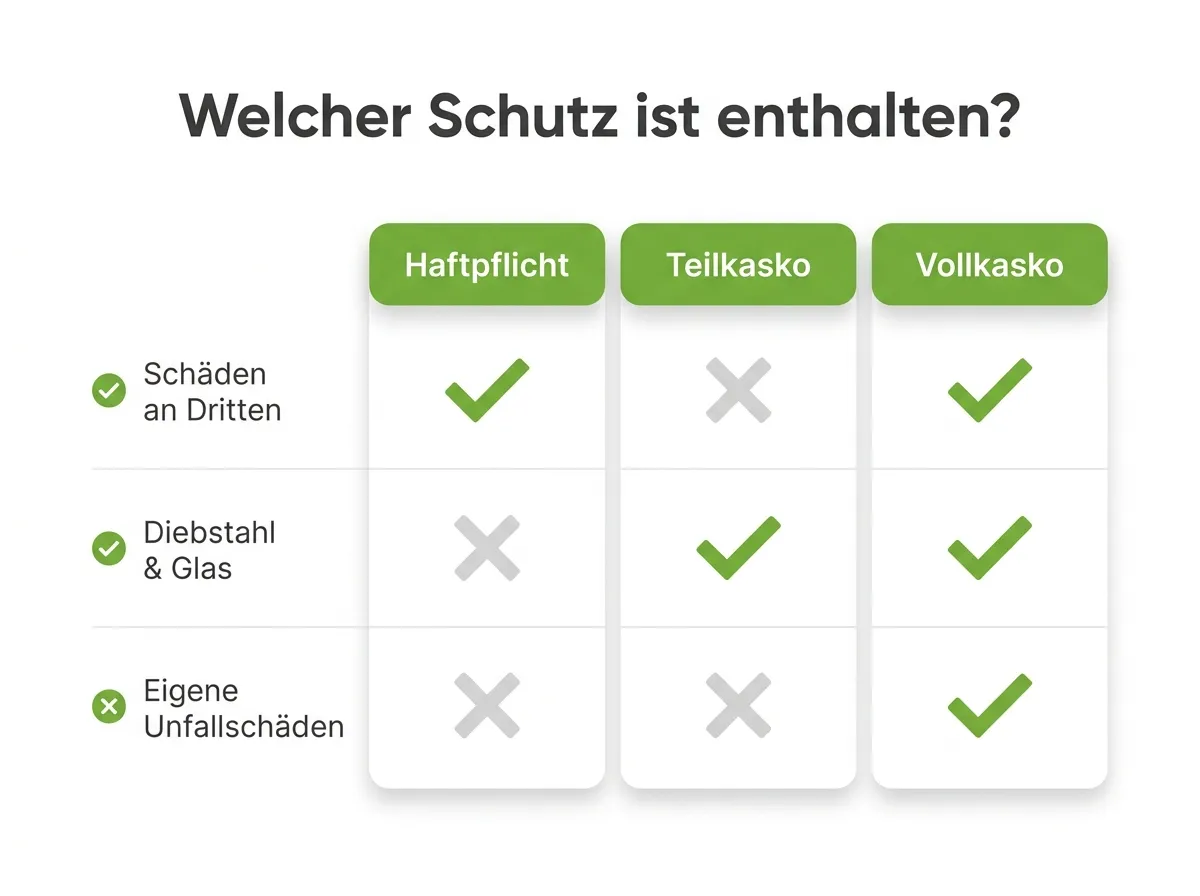

Die Kaskoversicherung ist eine freiwillige Ergänzung zur Kfz-Haftpflicht. Während die Haftpflicht nur Schäden abdeckt, die Sie anderen zufügen, springt die Kasko für Schäden an Ihrem eigenen Auto ein. Damit schützt sie Sie vor hohen Reparatur- oder Wiederbeschaffungskosten, etwa nach einem Diebstahl, einem Hagelschaden oder einem selbst verschuldeten Unfall.

Die Kasko gibt es in zwei Stufen, die aufeinander aufbauen: Die Teilkasko bildet die Basis, die Vollkasko enthält die Teilkasko vollständig und erweitert sie um weitere Leistungen. Abgeschlossen wird die Kasko immer gemeinsam mit der Haftpflicht in einem Kfz-Versicherungsvertrag.

Teilkaskoversicherung oder Vollkaskoversicherung? Der Unterschied

Beide Varianten unterscheiden sich vor allem darin, wer den Schaden verursacht hat:

Teilkasko

Schützt bei Risiken, die Sie nicht beeinflussen können: Diebstahl, Brand, Sturm, Hagel, Glasbruch, Wild- und Marderschäden.

Vollkasko

Umfasst die komplette Teilkasko und zusätzlich selbst verschuldete Unfälle sowie Vandalismus.

Was deckt die Kaskoversicherung ab? Schäden am eigenen Auto

Welche Schäden die Kasko übernimmt, hängt von der gewählten Stufe ab. Die Teilkasko deckt äußere Ereignisse ab:

- Diebstahl und Raub des Fahrzeugs oder fest verbauter Teile

- Brand und Explosion

- Naturgewalten wie Sturm, Hagel, Blitz und Überschwemmung

- Glasbruch, etwa durch Steinschlag

- Zusammenstoß mit Tieren sowie Marderbiss samt Folgeschäden

Die Vollkasko enthält all das und zahlt zusätzlich bei selbst verschuldeten Unfällen, Vandalismus und Schäden durch Fahrerflucht an Ihrem geparkten Auto.

Teilkasko vs. Vollkasko: Die Vergleichstabelle

| Leistung | Teilkasko | Vollkasko |

|---|---|---|

| Diebstahl & Raub | ✓ | ✓ |

| Brand & Explosion | ✓ | ✓ |

| Sturm, Hagel, Blitz | ✓ | ✓ |

| Glasbruch | ✓ | ✓ |

| Wild- & Marderschaden | ✓ | ✓ |

| Selbst verschuldeter Unfall | – | ✓ |

| Vandalismus | – | ✓ |

| Fahrerflucht am eigenen Auto | – | ✓ |

Wann lohnt sich welche Kasko?

Als Faustregel hilft das Alter Ihres Fahrzeugs bei der Entscheidung:

- Neuwagen und finanzierte oder geleaste Fahrzeuge: Hier ist die Vollkasko fast immer sinnvoll oder vom Geldgeber sogar vorgeschrieben.

- Fahrzeuge ab etwa sechs bis acht Jahren: Hier reicht meist die Teilkasko, da der Wiederbeschaffungswert sinkt.

- Alte Fahrzeuge mit geringem Wert: Oft genügt die reine Haftpflicht, weil sich eine Kasko nicht mehr rechnet.

Eine Vollkasko kann sich übrigens auch bei einem älteren Auto lohnen, wenn Sie über eine gute Schadenfreiheitsklasse verfügen – dann ist der Aufpreis zur Teilkasko oft gering.

Was kostet eine Kaskoversicherung?

Der Beitrag hängt von ähnlichen Faktoren ab wie bei der Haftpflicht – plus dem Fahrzeugwert. Diese Merkmale spielen die größte Rolle:

Faustregel: Die Teilkasko schlägt als Aufpreis zur Haftpflicht oft nur mit einem niedrigen zweistelligen bis mittleren dreistelligen Betrag pro Jahr zu Buche, die Vollkasko liegt je nach SF-Klasse deutlich darüber. Den genauen Preis ermitteln Sie am schnellsten über unseren Vergleich – dort sehen Sie Teil- und Vollkasko direkt nebeneinander.

Teil- und Vollkasko vergleichen

Kostenlos und unverbindlich in wenigen Minuten.

Kaskoversicherung bei Leasing & Finanzierung

Wer ein Fahrzeug finanziert oder least, kommt um die Vollkasko in der Regel nicht herum. Da das Auto bis zur vollständigen Bezahlung dem Leasinggeber oder der Bank gehört, verlangen diese einen umfassenden Schutz – häufig sogar mit einer vorgeschriebenen maximalen Selbstbeteiligung. Bei Leasingfahrzeugen empfiehlt sich zusätzlich eine GAP-Deckung, die im Totalschadenfall die Lücke zwischen Wiederbeschaffungswert und Restforderung schließt.

Grobe Fahrlässigkeit: Worauf Sie achten sollten

Ein wichtiges Qualitätsmerkmal jeder Kasko ist der Verzicht auf den Einwand der groben Fahrlässigkeit. Ohne diese Klausel kann der Versicherer die Leistung kürzen, wenn Sie den Schaden grob fahrlässig verursacht haben – etwa beim Überfahren einer roten Ampel oder durch Ablenkung am Steuer. Gute Tarife verzichten auf diesen Einwand. Achten Sie beim Vergleich gezielt darauf, denn der Unterschied kostet im Beitrag oft nur wenige Euro, im Schadenfall aber schnell mehrere Tausend.

Kaskoversicherung kündigen & wechseln

Die Kasko ist Teil Ihres Kfz-Versicherungsvertrags und wird gemeinsam mit der Haftpflicht abgeschlossen. Der Wechsel ist daher zum Ende des Versicherungsjahres möglich, meist mit Frist zum 30. November. Ein Sonderkündigungsrecht haben Sie unter anderem nach einer Beitragserhöhung oder einem Schadenfall. Beim Wechsel wird Ihre Schadenfreiheitsklasse automatisch übertragen.

Kasko für E-Auto, Motorrad & Wohnmobil

Auch über das klassische Auto hinaus ist die Kaskoversicherung sinnvoll. Beim Elektroauto sollten Sie darauf achten, dass der teure Akku ausdrücklich mitversichert ist – inklusive Schäden durch Tiefentladung, Überspannung oder das Ladekabel. Für das Motorrad ist die Teilkasko wegen des hohen Diebstahlrisikos und der Winterpause besonders empfehlenswert. Beim Wohnmobil schützt die Kasko das wertvolle Fahrzeug samt Aufbau, etwa vor Hagel, Sturm oder einem Marderschaden. In allen Fällen lohnt der Vergleich, weil die Beiträge je nach Fahrzeugart stark schwanken.

Marderbiss, Elementarschäden und Neupreisentschädigung

Die Teilkasko deckt Glasbruch, Brand, Diebstahl, Sturm, Hagel, Blitz und Überschwemmung sowie Marderbiss und Wildschäden. Achten Sie beim Marderbiss darauf, dass auch Folgeschäden (durchgebissene Kabel oder Schläuche) mitversichert sind – nicht jeder Tarif zahlt sie. Viele Vollkaskotarife bieten zudem eine Neupreisentschädigung: Bei Totalschaden oder Diebstahl wird der Neupreis erstattet, je nach Tarif bis 12, 24 oder 36 Monate nach Erstzulassung.

Kasko-Schaden melden: Schritt für Schritt

- Sichern

Unfallstelle absichern, bei Personenschaden Polizei rufen.

- Dokumentieren

Fotos, Kennzeichen und Zeugen festhalten.

- Melden

Schaden zeitnah dem Versicherer anzeigen.

- Werkstatt

Bei Werkstattbindung die Partnerwerkstatt nutzen, sonst freie Wahl.

Rückstufung und Rabattschutz nach einem Schaden

Nach einem selbst verschuldeten Vollkasko- oder Haftpflichtschaden werden Sie in eine ungünstigere Schadenfreiheitsklasse zurückgestuft – der Beitrag steigt oft über Jahre. Ein Rabattschutz (meist ab SF 4) verhindert das. Bei kleinen Schäden lohnt sich manchmal, den Schaden selbst zu zahlen statt ihn zu melden – rechnen Sie die Rückstufung gegen.

So senken Sie den Kasko-Beitrag

Den Beitrag senken eine höhere Selbstbeteiligung, eine Werkstattbindung, ein kleiner Fahrerkreis, eine niedrige jährliche Fahrleistung, ein Telematik-Tarif und die jährliche Zahlweise. Wer Teilkasko statt Vollkasko wählt, spart bei älteren Fahrzeugen zusätzlich – ab etwa sechs bis acht Jahren lohnt die Vollkasko oft nicht mehr.

Kaskoversicherungen in der Kfz-Versicherung: Versicherungsschutz fürs eigene Auto

Kaskoversicherungen sind die freiwilligen Bausteine der Kfz-Versicherung (Autoversicherung) und ergänzen die gesetzlich vorgeschriebene Kfz-Haftpflichtversicherung. Während die Kfz-Haftpflicht Schäden an Dritten deckt, schützt die Kaskoversicherung das eigene Auto: Die Teilkaskoversicherung übernimmt Schäden durch äußere Einflüsse wie Diebstahl, Sturm und Wild, die Vollkaskoversicherung zusätzlich selbst verschuldete Schäden am eigenen Auto.

Der Versicherungsnehmer als Halter wählt eine Selbstbeteiligung, die den Versicherungsbeitrag senkt. So sind Sie mit vollem Versicherungsschutz abgesichert; nach einem unfallfreien Jahr verbessert sich der Schadenfreiheitsrabatt. Wer sein Auto günstig versichern will, kann die Kaskoversicherung jährlich neu abschließen und beim Versicherer wechseln.

Haftpflicht, Teilkasko oder Vollkasko? Vier typische Fälle

Häufige Fragen zur Kaskoversicherung

Zahlt die Kasko bei Marderbiss?

Ist die Kaskoversicherung Pflicht?

Was ist der Unterschied zwischen Teil- und Vollkasko?

Lohnt sich Kasko für ein altes Auto?

Zahlt die Kasko bei grober Fahrlässigkeit?

Welche Selbstbeteiligung ist bei der Kasko sinnvoll?

Was bedeutet Werkstattbindung?

Wird ein Kaskoschaden auf die Schadenfreiheitsklasse angerechnet?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns