Das Wichtigste in Kürze

- Leitungswasser verursacht fast die Hälfte aller Schäden in der Wohngebäudeversicherung.

- Versichert sind Rohrbruch sowie Frost- und Nässeschäden aus Zu- und Ableitungen.

- Der Baustein ist Teil der verbundenen Wohngebäudeversicherung.

- Hauptursache sind Installations- und Montagefehler.

Leitungswasserversicherung Vergleich: So finden Sie den passenden Tarif

Leitungswasser ist der häufigste Gebäudeschaden. Beim Leitungswasserversicherung Vergleich zählen Ableitungsrohre, Frost und Leckortung.

Achten Sie beim Leitungswasserversicherung Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Zu- und Ableitungsrohre | auch außerhalb des Gebäudes? |

| Frostschäden | bei Kontrolle und Beheizung gedeckt |

| Leckortung & Trocknung | wichtige Folgekosten |

| Selbstbeteiligung | beeinflusst den Beitrag |

Am schnellsten gelingt der Leitungswasserversicherung Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Auf die Ableitungsrohre achten

Leitungswasser ist der teuerste Gebäudeschaden. Günstige Tarife lassen oft die Ableitungsrohre auf dem Grundstück weg – genau das wird im Schadenfall teuer. Prüfen Sie diesen Punkt im Vergleich.

Was ist eine Leitungswasserversicherung?

Die Leitungswasserversicherung ist einer der drei Grundbausteine der Wohngebäudeversicherung. Sie ersetzt Schäden, die bestimmungswidrig austretendes Leitungswasser am Gebäude anrichtet – etwa nach einem geplatzten Rohr, einer undichten Verbindung oder einem frostbedingten Schaden. Übernommen werden auch Folgekosten wie Trocknung, das Aufstemmen von Wänden zur Leckortung und der Wiederaufbau.

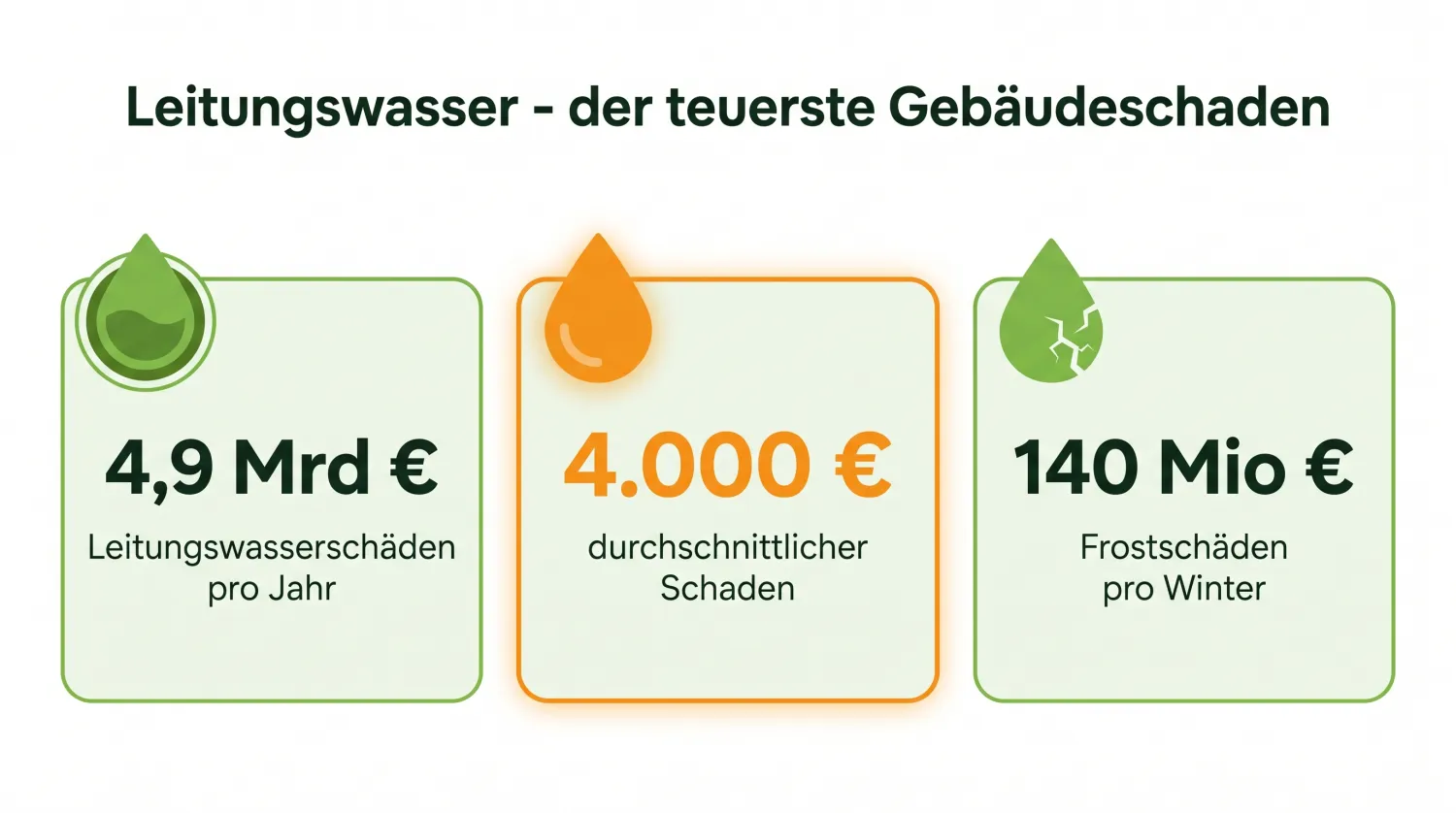

Leitungswasser in Zahlen

Wie groß das Risiko ist, zeigt die Statistik des GDV:

Knapp die Hälfte des gesamten Schadenaufwands der Wohngebäudeversicherung entfällt auf Leitungswasser. Rund 20 % der Fälle gehen auf einen Rohrbruch zurück, und allein Frost verursacht jeden Winter etwa 25.000 Schadenfälle.

Typische Ursachen und Vorbeugung

Häufigste Ursache sind Installations- und Montagefehler – mangelhafte Rohrverbindungen und defekte Dichtungen verursachen jeden vierten Schaden. Vorbeugen lässt sich mit regelmäßiger Wartung, dem Schließen der Hauptabsperrung bei längerer Abwesenheit und ausreichendem Frostschutz: Im Winter sollten alle Räume frostfrei gehalten und Außenleitungen entleert werden.

Obliegenheiten beachten

Bei Frost müssen Sie das Gebäude „genügend häufig kontrollieren und beheizen“. Verletzen Sie diese Obliegenheit grob fahrlässig, kann der Versicherer die Leistung kürzen.

Wohngebäude richtig absichern

Leitungswasser, Feuer und Sturm in einer Police – jetzt vergleichen.

Leitungswasser in der Schadenbilanz

Kein anderer Gebäudeschaden ist so häufig und teuer. Die Zahlen des GDV verdeutlichen das Risiko:

Welche Rohre und Schäden versichert sind: der Versicherungsschutz

Versichert ist bestimmungswidrig austretendes Leitungswasser aus den Zu- und Ableitungen sowie aus fest verbundenen Anlagen (Heizung, Klima, Wasserbetten). Wichtig ist der Einschluss der Ableitungsrohre auf dem Grundstück außerhalb des Gebäudes – diese fehlen in günstigen Tarifen oft. Nicht versichert sind eindringendes Regen-, Grund- und Hochwasser (das ist Elementar) sowie Schäden durch Schwamm oder allmähliche Feuchtigkeit.

Frostschäden

Frostbedingte Rohrbrüche sind gedeckt – aber nur, wenn Sie das Gebäude im Winter ausreichend beheizen und kontrollieren. Verletzen Sie diese Obliegenheit grob fahrlässig, kann der Versicherer kürzen.

Wasserschaden: Soforthilfe und Leckortung

Bei einem Wasserschaden zählt jede Minute: Hauptabsperrhahn schließen, Strom an betroffenen Stellen abschalten, Wasser aufnehmen und alles dokumentieren. Die Versicherung übernimmt anschließend die Leckortung (auch das Aufstemmen von Wänden), die Trocknung und den Wiederaufbau. Melden Sie den Schaden, bevor Sie größere Reparaturen beauftragen.

- Wasser stoppen

Hauptabsperrhahn schließen, betroffene Stromkreise abschalten.

- Sichern

Möbel und Wertsachen aus dem nassen Bereich bringen.

- Dokumentieren

Fotos machen und Schäden auflisten.

- Melden

Versicherung informieren, Leckortung und Trocknung abstimmen.

Leitungswasserschäden vermeiden

Die häufigste Ursache sind Installations- und Montagefehler. Vorbeugen heißt: alte Leitungen und Dichtungen rechtzeitig erneuern, Wasch- und Spülmaschinen nur unter Aufsicht laufen lassen oder mit Aquastopp sichern, bei längerer Abwesenheit das Wasser abstellen und im Winter für Frostschutz sorgen. Smart-Home-Wassersensoren warnen früh und werden von einzelnen Versicherern honoriert.

Rohrbruch, Nässe- und Bruchschäden

Die Versicherung unterscheidet zwei Bereiche: Nässeschäden (das ausgetretene Wasser beschädigt Wände, Böden, Decken) und Bruchschäden an den Rohren selbst – also das geplatzte oder gerissene Rohr, das repariert werden muss. Gute Tarife decken beides, innerhalb und außerhalb des Gebäudes, inklusive der Frost- und sonstigen Bruchschäden an Armaturen, Heizkörpern und der Heizungsanlage.

Wasserschaden: Wer haftet bei Mietern und Nachbarn?

Läuft Wasser aus Ihrer Wohnung in die des Nachbarn, haftet zunächst Ihre Privathaftpflicht – sofern Sie den Schaden verursacht haben. Schäden an der Bausubstanz übernimmt die Gebäudeversicherung des Eigentümers, die anschließend ggf. Regress beim Verursacher nimmt. Als Mieter sind Sie für Ihren Hausrat selbst zuständig. Klären Sie im Schadenfall schnell, welche Police greift, und melden Sie den Schaden allen Beteiligten.

Folgeschäden: Schimmel und Bauschäden

Bleibt Feuchtigkeit unentdeckt, drohen Schimmel und dauerhafte Bauschäden. Schimmel als Folge eines versicherten Leitungswasserschadens ist mitversichert; Schimmel durch falsches Lüften oder allmähliche Feuchtigkeit dagegen nicht. Deshalb ist die schnelle, fachgerechte Trocknung nach einem Wasserschaden so wichtig – sie verhindert teure Folgeschäden und Streit mit dem Versicherer.

Was kostet der Leitungswasserschutz?

Als Grundbaustein ist Leitungswasser im Beitrag der Wohngebäudeversicherung enthalten. Der Preis richtet sich nach Gebäudewert, Bauart und Schadenhistorie; eine Selbstbeteiligung senkt den Beitrag.

Die häufigsten Leitungswasserschäden

Leitungswasser zählt zu den häufigsten und teuersten Gebäudeschäden. Versichert sind Schäden durch bestimmungswidrig austretendes Wasser aus Zu- und Ableitungsrohren, Heizungs- und Klimaanlagen, Wasserbetten oder Aquarien. Typisch sind geplatzte Rohre, undichte Verbindungen, defekte Geschirrspüler-Anschlüsse und Frostschäden an Leitungen – samt der oft teuren Trocknungs- und Sanierungsarbeiten.

Obliegenheiten: Frostschutz und Wasserabstellen

Der Versicherer erwartet, dass Sie Obliegenheiten einhalten: in der kalten Jahreszeit ausreichend heizen oder wasserführende Anlagen entleeren, leerstehende Gebäude regelmäßig kontrollieren und bei längerer Abwesenheit das Wasser abstellen. Werden diese Pflichten grob fahrlässig verletzt, darf der Versicherer die Leistung kürzen – im Extremfall bis auf null.

Was nicht versichert ist

Nicht erstattet werden Schäden durch Grundwasser, Regen- oder Oberflächenwasser sowie Rückstau – das fällt in die Elementarversicherung. Auch Schäden durch Schwamm, allmähliche Durchfeuchtung oder mangelnde Wartung sind ausgeschlossen. Achten Sie im Vergleich auf den Einschluss von Ableitungsrohren außerhalb des Gebäudes und von Armaturen.

Regulierung: wie ein Wasserschaden abgewickelt wird

Nach der Schadenmeldung beauftragt der Versicherer häufig eine Leckortung, um die undichte Stelle zu finden, und anschließend die Bautrocknung. Erstattet werden Reparatur der Leitung, Trocknung, Wiederherstellung von Estrich, Putz und Bodenbelägen sowie die Folgekosten. Dokumentieren Sie den Schaden mit Fotos und warten Sie mit größeren Arbeiten möglichst die Freigabe ab.

Nässeschäden und Schimmel

Bleibt Feuchtigkeit längere Zeit unbemerkt, drohen Schimmel und Schäden an der Bausubstanz. Versichert sind die Folgen eines plötzlichen Leitungswasseraustritts – nicht aber Schimmel durch falsches Lüften, Kondenswasser oder allmähliche Durchfeuchtung. Reagieren Sie bei Wasserschäden schnell und lassen Sie betroffene Bereiche gründlich trocknen, um Folgeschäden und Streit mit dem Versicherer zu vermeiden.

Leitungswasser, Hausratversicherung und was nicht versichert ist

Die Leitungswasserversicherung ist meist ein Baustein der Wohngebäudeversicherung und ersetzt Schäden an Gebäude und fest verbundenen Teilen durch austretendes Leitungswasser. Schäden am beweglichen Eigentum – etwa durchnässte Möbel oder Elektrogeräte – deckt dagegen die Hausratversicherung. Versichert ist Wasser, das bestimmungswidrig aus Rohren der Wasserversorgung, aus einem Boiler oder einem Aquarium innerhalb des Gebäudes austritt.

Nicht versichert sind dagegen Schäden durch Überschwemmung, Starkregen oder Hagel – diese deckt nur die Elementarschadenversicherung. Auch bei grober Fahrlässigkeit kann der Versicherer die Leistung kürzen. Achten Sie als Versicherungsnehmer auf den Leistungsumfang in den Versicherungsbedingungen, damit Sie im Schadensfall samt der oft hohen Nebenkosten für Trocknung und Sanierung voll abgesichert sind.

Weiterlesen: Gebäudeversicherung als Mieter.

Häufige Fragen zur Leitungswasserversicherung

Was zahlt die Leitungswasserversicherung?

Sind Frostschäden versichert?

Warum ist Leitungswasser so teuer?

Ist Regenwasser mitversichert?

Was ist die häufigste Ursache?

Kann ich vorbeugen?

Sind Ableitungsrohre außerhalb des Hauses versichert?

Zahlt die Versicherung die Leckortung?

Sind Frostschäden versichert?

Wer zahlt, wenn Wasser zum Nachbarn läuft?

Ist Schimmel nach einem Wasserschaden versichert?

Was ist bei der Leitungswasserversicherung versichert?

Dominic Offers

Dominic Offers ist zertifizierter Versicherungsexperte mit über 15 Jahren Erfahrung und prüft die Inhalte dieser Seite auf fachliche Richtigkeit.

| Gefahr | Wohngebäudeversicherung |

|---|---|

| Feuer, Blitz, Explosion | ✓ |

| Leitungswasser | ✓ |

| Sturm & Hagel | ✓ |

| Elementar (Hochwasser, Starkregen) | Zusatzbaustein |

| Diebstahl am Gebäude | ✗ (Hausrat) |

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns