Das Wichtigste in Kürze

- Die Gebäudehaftpflicht ist die Haus- und Grundbesitzerhaftpflicht für Immobilieneigentümer.

- Sie zahlt, wenn Dritte durch Gefahrenquellen am Gebäude zu Schaden kommen.

- Wichtig ist die Verkehrssicherungspflicht – etwa Räum- und Streupflicht.

- Für vermietete Häuser und Eigentümergemeinschaften ist sie unverzichtbar.

Gebäudehaftpflicht Vergleich: So finden Sie den passenden Tarif

Als Vermieter haften Sie für Gefahren am Gebäude. Beim Gebäudehaftpflicht Vergleich zählen Deckungssumme und Umfang.

Achten Sie beim Gebäudehaftpflicht Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Deckungssumme | mehrere Millionen Euro empfohlen |

| Verkehrssicherungspflicht | Räumpflicht, Instandhaltung |

| Gewässerschaden | Öltank-Risiko mitversichern |

| Vermietete Einheiten | passend zur Objektgröße |

Am schnellsten gelingt der Gebäudehaftpflicht Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Vermieter haften schnell

Stürzt jemand auf dem ungeräumten Gehweg, haften Sie als Eigentümer. Schon für rund 80 Euro im Jahr sind Sie geschützt. Achten Sie im Vergleich auf eine hohe Deckungssumme und – bei Öltank – auf den Gewässerschaden.

Was ist die Gebäudehaftpflicht?

Die Gebäude- bzw. Haus- und Grundbesitzerhaftpflicht übernimmt Schäden, die Dritte durch Ihr Gebäude oder Grundstück erleiden – etwa wenn ein Passant auf dem nicht geräumten Gehweg stürzt oder ein Dachziegel auf ein Auto fällt. Sie zahlt berechtigte Forderungen und wehrt unberechtigte ab. Bei selbst bewohnten Einfamilienhäusern ist dieses Risiko meist schon über die Privathaftpflicht abgedeckt; für vermietete Objekte und Mehrfamilienhäuser braucht es eine eigene Police.

Die Verkehrssicherungspflicht

Als Eigentümer müssen Sie Gefahrenquellen rund um die Immobilie sichern – das ist die Verkehrssicherungspflicht. Dazu gehören die Räum- und Streupflicht im Winter, die Instandhaltung von Dach, Fassade und Wegen sowie die Beseitigung erkannter Mängel. Verletzen Sie diese Pflicht und jemand kommt zu Schaden, haften Sie – die Gebäudehaftpflicht übernimmt dann den Schaden.

Für wen sie nötig ist

Eine eigene Gebäudehaftpflicht brauchen vor allem:

- Vermieter von Wohnungen oder Häusern.

- Eigentümergemeinschaften (WEG) mit mehreren Einheiten.

- Eigentümer von unbebauten Grundstücken oder Mehrfamilienhäusern.

Die Kosten lassen sich als Vermieter über die Betriebskostenabrechnung auf die Mieter umlegen.

Als Vermieter richtig absichern

Schützen Sie sich vor Haftungsrisiken am Gebäude.

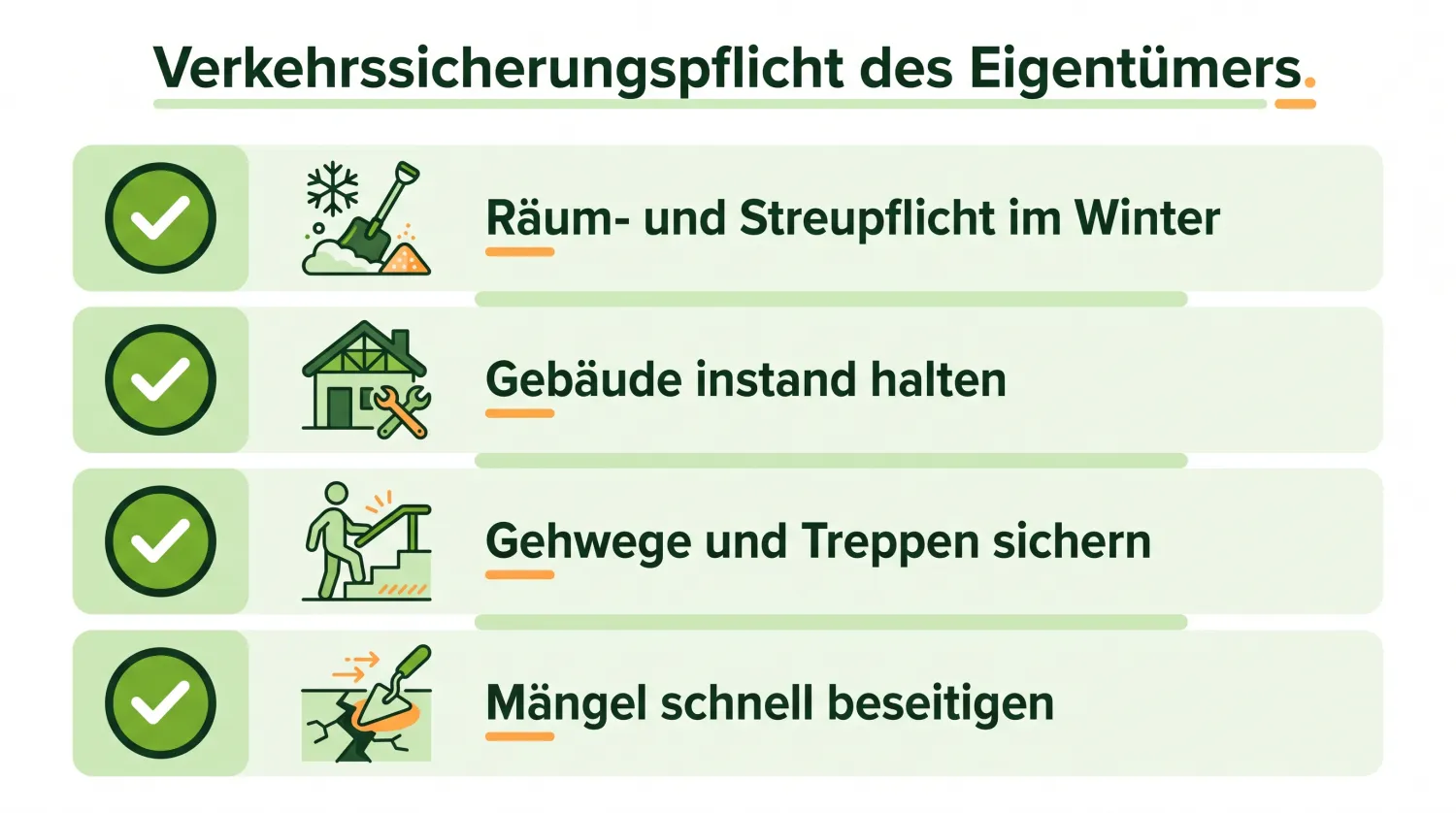

Verkehrssicherungspflicht im Detail

Als Eigentümer haften Sie für Gefahren, die von Ihrem Gebäude oder Grundstück ausgehen. Die wichtigsten Pflichten fasst die Infografik zusammen:

Dazu zählen die Räum- und Streupflicht im Winter, die Instandhaltung von Dach, Fassade, Treppen und Wegen, das Sichern loser Bauteile und die zügige Beseitigung erkannter Mängel. Diese Pflichten können Sie per Aushang teilweise auf Mieter oder einen Dienstleister übertragen – die Letztverantwortung bleibt aber beim Eigentümer.

Typische Schadenfälle

Wie schnell es teuer wird, zeigen typische Fälle:

Bei Personenschäden können schnell sechsstellige Forderungen entstehen – etwa für Heilbehandlung, Verdienstausfall und Schmerzensgeld. Die Gebäudehaftpflicht zahlt berechtigte Ansprüche und wehrt unberechtigte ab.

Welche Deckungssumme sinnvoll ist

Weil Personenschäden teuer werden, sollte die Deckungssumme großzügig bemessen sein – üblich und empfehlenswert sind mehrere Millionen Euro pauschal für Personen- und Sachschäden. Der Aufpreis für eine hohe Summe ist gering, der Schutz im Ernstfall aber entscheidend.

Gebäude- oder Privathaftpflicht?

Bei einem selbst bewohnten Einfamilienhaus ist das Haftungsrisiko meist über die Privathaftpflicht mitversichert – eine eigene Gebäudehaftpflicht ist dann nicht nötig. Sobald Sie vermieten oder eine Wohnung in einer Eigentümergemeinschaft besitzen, braucht es die eigene Haus- und Grundbesitzerhaftpflicht. Prüfen Sie im Zweifel Ihre Privathaftpflicht-Bedingungen.

Räum- und Streupflicht: Zeiten und Pflichten

Die Räum- und Streupflicht gilt werktags üblicherweise von etwa 7 bis 20 Uhr (sonntags später), bei Bedarf auch mehrmals täglich. Verletzen Sie sie und ein Passant stürzt, haften Sie für Behandlung, Verdienstausfall und Schmerzensgeld. Sie können die Pflicht per Mietvertrag oder an einen Winterdienst übertragen, müssen die Durchführung aber kontrollieren. Die Gebäudehaftpflicht übernimmt den Schaden, wenn doch etwas passiert.

Gewässerschäden: Öltank und Umwelt

Besitzen Sie einen Öltank, droht ein besonderes Risiko: Läuft Öl aus und verseucht Boden oder Grundwasser, haften Sie für die teure Sanierung – schnell ein sechsstelliger Betrag. Dieses Risiko deckt eine Gewässerschaden-Haftpflicht (oft als Baustein der Haus- und Grundbesitzerhaftpflicht). Wer mit Öl heizt, sollte diesen Einschluss unbedingt prüfen.

Bauherrenhaftpflicht beim Neubau

Wer baut oder umfangreich saniert, haftet als Bauherr für Schäden, die auf der Baustelle Dritten entstehen – etwa wenn ein Passant in eine Baugrube fällt. Diese Phase deckt die Bauherrenhaftpflicht ab, die sich später nahtlos in die Haus- und Grundbesitzerhaftpflicht überführen lässt. Sie ergänzt die Feuerrohbau- und Bauleistungsversicherung in der Bauphase.

Was kostet die Gebäudehaftpflicht?

Die Gebäudehaftpflicht ist günstig: Für ein Mehrfamilienhaus beginnen die Tarife oft schon bei rund 80 € im Jahr, Rundumschutz mit hohen Deckungssummen ab etwa 100 €. Der Beitrag richtet sich nach Gebäudeart, Grundstücksgröße und Mietwert.

Typische Schadenfälle der Gebäudehaftpflicht

Die Haus- und Grundbesitzerhaftpflicht springt ein, wenn Dritte durch Ihr Gebäude oder Grundstück zu Schaden kommen: ein Passant stürzt auf dem nicht geräumten Gehweg, ein Dachziegel löst sich und beschädigt ein Auto, oder ein Ast eines morschen Baums fällt auf den Nachbarn. Die Versicherung übernimmt berechtigte Forderungen und wehrt unberechtigte ab.

Die Verkehrssicherungspflicht

Als Eigentümer tragen Sie die Verkehrssicherungspflicht: Sie müssen Gehwege räumen und streuen, Treppen und Beleuchtung instand halten und Gefahrenquellen beseitigen. Kommt jemand wegen einer vernachlässigten Pflicht zu Schaden, haften Sie mit Ihrem gesamten Vermögen – Personenschäden können schnell sechsstellige Summen erreichen. Genau hier schützt die Gebäudehaftpflicht.

Wann Sie eine eigene Police brauchen

Für das selbst bewohnte Einfamilienhaus ist die Haus- und Grundbesitzerhaftpflicht meist in der Privathaftpflicht eingeschlossen. Eine eigenständige Gebäudehaftpflicht brauchen Sie für vermietete Objekte, Mehrfamilienhäuser und unbebaute Grundstücke. Prüfen Sie die Deckungssumme – mindestens fünf Millionen Euro pauschal für Personen- und Sachschäden sind empfehlenswert.

Die Deckungssumme richtig wählen

Personenschäden können die Existenz bedrohen – ein Sturz mit dauerhafter Invalidität führt schnell zu Forderungen im sechs- bis siebenstelligen Bereich. Empfehlenswert ist daher eine pauschale Deckungssumme von mindestens fünf, besser zehn Millionen Euro für Personen- und Sachschäden. Der Beitragsunterschied zwischen niedriger und hoher Summe ist gering, der Schutzgewinn dagegen erheblich.

Abgrenzung zu Privat- und Bauherrenhaftpflicht

Für das selbst bewohnte Einfamilienhaus genügt meist die Privathaftpflicht. Wird gebaut oder umfangreich saniert, braucht es zusätzlich eine Bauherrenhaftpflicht für Risiken auf der Baustelle. Die eigenständige Haus- und Grundbesitzerhaftpflicht ist für vermietete Objekte und Mehrfamilienhäuser zwingend – prüfen Sie, welcher Baustein Ihre konkrete Situation abdeckt, um Doppelversicherung oder Lücken zu vermeiden.

Gebäudehaftpflichtversicherung für Vermieter und mehrere Immobilien

Eine Gebäudehaftpflichtversicherung ist vor allem für Vermieter und Besitzer einer vermieteten Immobilie wichtig. Wer eine Eigentumswohnung, ein Mehrfamilienhaus oder gleich mehrere Immobilien vermietet, haftet als Hausbesitzer für Schäden, die Dritten auf dem Grundstück entstehen. Der Versicherungsschutz einer Gebäudehaftpflichtversicherung – oft auch als Haus- und Grundbesitzerhaftpflichtversicherung bezeichnet – greift genau dann, wenn der Versicherungsnehmer für einen solchen Schaden verantwortlich ist.

| Objekt | Eigene Gebäudehaftpflicht nötig? |

|---|---|

| Selbst bewohntes Einfamilienhaus | meist über Privathaftpflicht gedeckt |

| Vermietetes Haus oder Wohnung | ja |

| Vermietete Eigentumswohnung | ja |

| Mehrere Immobilien | ja – oft bündelbar |

Eine günstige Gebäudehaftpflicht lässt sich für mehrere Objekte bündeln, was den Beitrag senkt. Achten Sie beim Abschluss einer Gebäudehaftpflichtversicherung auf den Leistungsumfang: Sind auch Schäden durch allmähliche Einwirkung – etwa durch Feuchtigkeit – gedeckt? Ein Gebäudehaftpflichtversicherung-Vergleich zeigt, dass sich die Tarife der Versicherer deutlich unterscheiden; viele lassen sich bequem online abschließen.

Versicherungsschutz, passiver Rechtsschutz und Abgrenzung zur Privathaftpflicht

Die Gebäudehaftpflichtversicherung deckt Personen-, Sach- und Vermögensschäden, für die der Eigentümer haftet. Wird ein Passant durch einen herabfallenden Dachziegel geschädigt, ersetzt der Versicherer Sachschaden und Vermögensschäden und schützt den Versicherten so vor dem finanziellen Ruin. Inklusive ist ein passiver Rechtsschutz: Unberechtigte Ansprüche wehrt der Versicherer ab – ähnlich einer Rechtsschutzversicherung, aber bezogen auf Haftpflichtfälle.

Wichtig ist die Abgrenzung: Das selbst genutzte Einfamilienhaus ist meist schon über die Privathaftpflichtversicherung mitversichert, sodass keine eigene Police nötig ist. Eine private Haftpflichtversicherung deckt aber keine vermieteten Objekte. Schäden am Gebäude selbst übernimmt zudem weder die Gebäudehaftpflicht noch die Hausratversicherung – dafür ist die Wohngebäudeversicherung zuständig. So ergänzen sich die Policen zu einem lückenlosen Schutz.

Häufige Fragen zur Gebäudehaftpflicht

Wer braucht eine Gebäudehaftpflicht?

Ist sie beim selbst bewohnten Haus nötig?

Was ist die Verkehrssicherungspflicht?

Was kostet die Gebäudehaftpflicht?

Kann ich die Kosten auf Mieter umlegen?

Was ist der Unterschied zur Wohngebäudeversicherung?

Was passiert, wenn jemand auf meinem Grundstück stürzt?

Kann ich die Räumpflicht auf Mieter übertragen?

Wie hoch sollte die Deckungssumme sein?

Wann muss ich räumen und streuen?

Brauche ich eine Gewässerschaden-Haftpflicht?

Wann brauche ich eine Gebäudehaftpflichtversicherung?

Was ist der Unterschied zur Wohngebäudeversicherung?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns