Das Wichtigste in Kürze

- Der Berufsunfähigkeitsversicherung Rechner zeigt Ihnen online in wenigen Minuten, was Ihr Versicherungsschutz monatlich kostet.

- Die Berechnung ist kostenlos, unverbindlich und anonym – Sie geben keine persönlichen Daten preis.

- Der Beitrag hängt vor allem vom Beruf ab: Zwischen Bürojob und Handwerk liegen schnell 100 Euro im Monat.

- Faustformel: Sichern Sie möglichst rund 80 Prozent Ihres Nettoeinkommens als monatliche Rente ab.

- Achten Sie nicht nur auf die Beitragshöhe, sondern auf die Bedingungen – der günstigste Tarif ist selten der beste.

Beitrag online berechnen – in wenigen Minuten

Mit dem Rechner für die Berufsunfähigkeitsversicherung berechnen Sie Ihren monatlichen Beitrag und vergleichen die Tarife mehrerer Versicherer. Sie tragen Ihre Eckdaten ein, der BU-Rechner ermittelt daraus die Beitragshöhe und stellt Leistung und Preis gegenüber.

Der Vergleich ist kostenlos und unverbindlich. Sie müssen sich nicht anmelden und nichts abschließen. Wenn Sie danach Fragen zu Ihrer Berufsunfähigkeitsversicherung haben, beraten wir Sie gerne persönlich – aber nur, wenn Sie das ausdrücklich wünschen.

Das Eintrittsalter ist der größte Hebel

Wer mit 25 abschließt, zahlt über die Laufzeit oft Tausende Euro weniger als jemand, der bis 35 wartet – bei identischer Leistung. Warten Sie nicht auf den perfekten Moment, sondern sichern Sie sich früh die guten Konditionen. Erhöhen können Sie später immer noch.

Welche Angaben der Rechner von Ihnen braucht

Damit der Rechner individuell passende Tarife findet, halten Sie diese Angaben bereit:

- Beruf und höchster Abschluss – der wichtigste Faktor für die Beitragshöhe

- Geburtsdatum – je jünger Sie sind, desto geringere Beiträge zahlen Sie

- Gewünschte BU-Rente – die gewünschten Beträge liegen meist zwischen 1.000 und 2.500 Euro monatlich

- Versicherungs- und Leistungsdauer – üblich ist ein Endalter von 67 Jahren

- Raucherstatus und grobe Angaben zur Gesundheit

Mehr ist für die erste Berechnung nicht nötig. In unserem Rechner bleiben Ihre Angaben zunächst anonym. Wichtig: Geben Sie Ihren Beruf so genau wie möglich an – eine ungenaue Angabe verzerrt das Angebot. Die ausführlichen Gesundheitsfragen kommen erst später, wenn Sie einen Tarif konkret beantragen.

Was kostet eine Berufsunfähigkeitsversicherung im Monat?

Es gibt bei der Berufsunfähigkeitsversicherung keinen Durchschnittsbeitrag, der für alle passt. Der Beruf und das Alter entscheiden. Wer körperlich arbeitet, zahlt ein Vielfaches dessen, was ein Akademiker im Büro zahlt – weil das Risiko schlicht höher ist.

Diese Beispiele zeigen die Spanne. Modellfall: 31 Jahre, Nichtraucher, 2.000 Euro monatliche Rente bis 67.

| Beruf | Monatlicher Beitrag |

|---|---|

| Allgemeinarzt | rund 59 Euro |

| Bürokaufmann | rund 86 Euro |

| Elektriker | rund 108 Euro |

| Physiotherapeut | rund 145 Euro |

| Krankenpfleger | rund 164 Euro |

| Selbstständiger Handwerker | rund 207 Euro |

Beispielrechnungen von Verivox, Stand Juli 2026. Es handelt sich um Modellfälle, nicht um Durchschnittswerte. Ihr individueller Beitrag kann abweichen.

Bei jungen Menschen fällt der Einstieg deutlich günstiger aus. Ein 24-jähriger Student sichert sich eine BU-Rente von 1.500 Euro laut CHECK24 schon ab etwa 30 Euro im Monat. Wer früh abschließt, friert seinen Gesundheitszustand und sein Eintrittsalter praktisch ein – beides bleibt so lange günstig, wie der Vertrag läuft.

Was die Höhe der Beiträge bestimmt

Sechs Faktoren treiben die Höhe der Beiträge. Der Beruf ist mit Abstand der stärkste Hebel, dicht gefolgt vom Alter beim Abschluss.

- Beruf und Tätigkeit. Versicherer teilen Berufe in Risikogruppen ein. Körperliche Arbeit, Arbeit auf Leitern oder Gerüsten und Tätigkeiten mit hoher psychischer Belastung kosten mehr.

- Eintrittsalter. Jeder Geburtstag verteuert die BU-Versicherung. Der Unterschied im Alter zwischen 25 und 35 Jahren ist erheblich.

- Höhe der BU-Rente. Der Beitrag steigt proportional mit der Rente, die Sie absichern.

- Versicherungs- und Leistungsdauer. Ein Vertrag bis 67 kostet mehr als einer bis 65 – schützt aber genau in den Jahren, in denen das Risiko am höchsten ist.

- Gesundheit. Vorerkrankungen führen zu Zuschlägen, Ausschlüssen oder einer Ablehnung. Auch der BMI spielt eine Rolle.

- Rauchen und Risiko-Hobbys. Raucher zahlen mehr. Auch Tauchen, Klettern oder Motorsport können den Beitrag erhöhen.

Brutto oder netto? Achten Sie auf den Bruttobeitrag

Viele Anbieter werben mit dem günstigen Nettobeitrag. Verlassen Sie sich darauf nicht. Rechtlich verbindlich ist allein der Bruttobeitrag – nur ihn darf der Versicherer maximal verlangen. Vergleichen Sie deshalb immer die Bruttobeiträge miteinander.

Wie hoch sollte Ihre monatliche Rente sein?

Der Gesamtverband der Deutschen Versicherungswirtschaft empfiehlt, 70 bis 80 Prozent des Nettoeinkommens abzusichern. Die Verbraucherzentralen nennen rund 80 Prozent.

Ein Rechenbeispiel: Bei 2.500 Euro netto im Monat liegen Sie damit bei einer BU-Rente von etwa 2.000 Euro.

Diese Faustformel ist ein guter Startpunkt, aber sie blendet drei finanzielle Belastungen aus, die im Falle einer Berufsunfähigkeit weiterlaufen:

- Ihre Kranken- und Pflegeversicherung zahlen Sie weiter – und sie wird oft teurer.

- Ihre Altersvorsorge pausiert, die spätere Rente fällt entsprechend geringer aus.

- Die Inflation entwertet eine feste Rente über eine lange Laufzeit erheblich.

Rechnen Sie deshalb möglichst von unten: Addieren Sie Ihre laufenden Fixkosten, Miete, Versicherungen und Vorsorge – und sichern Sie diesen Betrag ab. Eine Leistungsdynamik von zwei bis drei Prozent im Vertrag fängt die Inflation zusätzlich ab.

Warum die gesetzliche Absicherung nicht ausreicht

Wer nach 1961 geboren ist, hat keinen Anspruch mehr auf eine gesetzliche Berufsunfähigkeitsrente. Es gibt nur noch die Erwerbsminderungsrente – und die schützt Ihren Beruf gerade nicht.

Die volle Erwerbsminderungsrente bekommen Sie erst, wenn Sie weniger als drei Stunden täglich arbeiten können – und zwar in irgendeinem Beruf, nicht in Ihrem erlernten. Ein Dachdecker mit kaputtem Rücken, der noch am Empfang sitzen könnte, geht in der Regel leer aus.

Und selbst wenn sie greift, ist die finanzielle Lücke groß: Im Schnitt lag die volle Erwerbsminderungsrente beim Rentenzugang 2023 bei 1.059 Euro im Monat (Deutsche Rentenversicherung). Davon gehen noch Kranken- und Pflegeversicherungsbeiträge ab. Ohne privaten Versicherungsschutz bleibt davon kaum genug zum Leben.

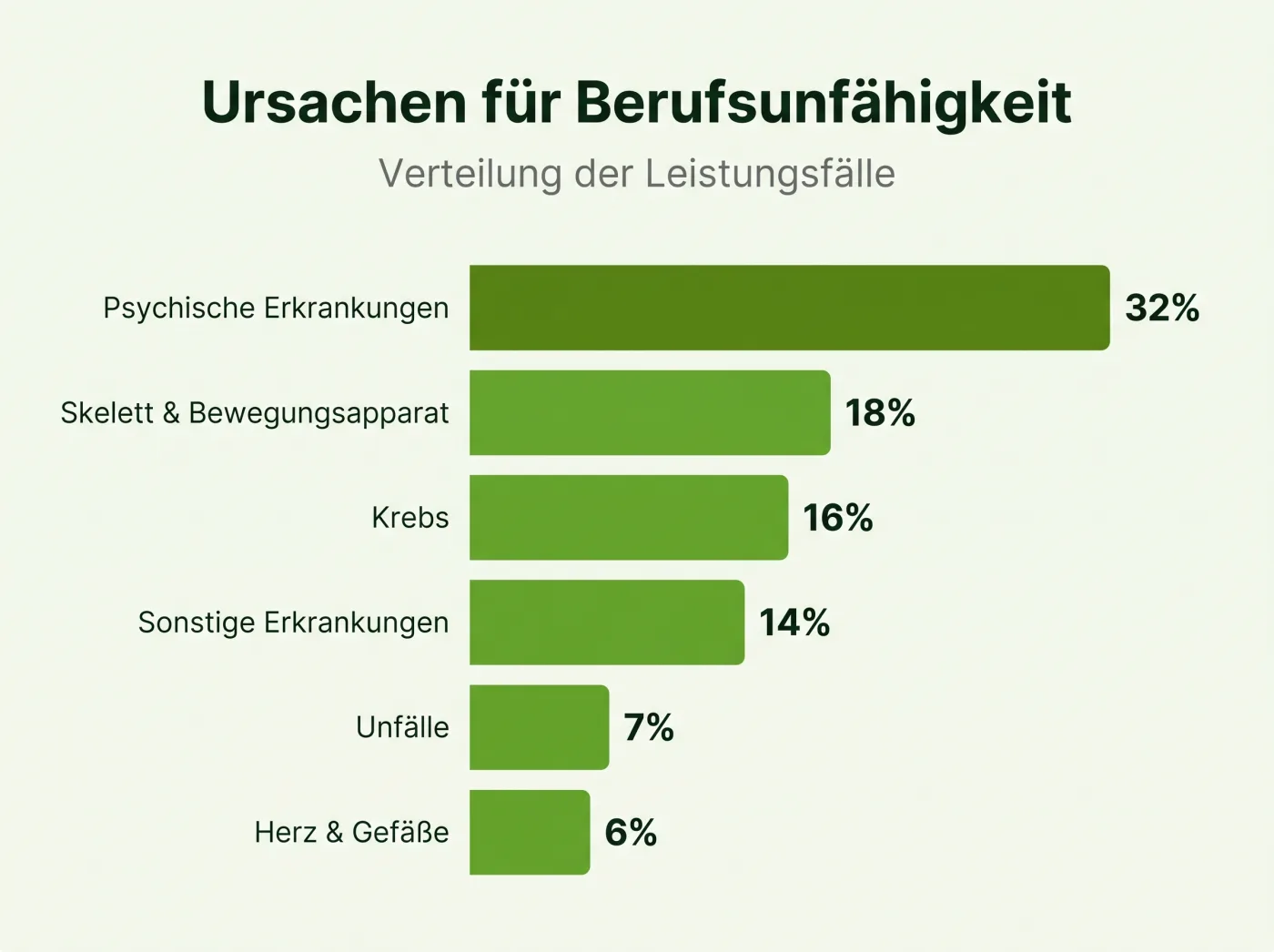

Die häufigsten Ursachen für Berufsunfähigkeit

Viele denken beim Thema Berufsunfähigkeit an einen Unfall. Tatsächlich sind Unfälle die Ausnahme: Sie lösen nur etwa sieben Prozent der Fälle aus. Der mit Abstand häufigste Grund ist die Psyche.

Rund ein Drittel aller Fälle geht auf psychische Erkrankungen zurück. Auch Menschen im Büro trifft es also – eine Berufsunfähigkeitsversicherung ist kein reines Handwerker-Thema. Wer nur wegen körperlicher Arbeit über den Schutz nachdenkt, unterschätzt das eigene Risiko: Depressionen und Burnout sind heute die häufigste Ursache dafür, dass jemand seinen Beruf aufgeben muss.

Laut Deutscher Aktuarvereinigung wird etwa jeder Vierte im Lauf des Arbeitslebens mindestens einmal berufsunfähig. Diese Berechnung stützt sich allerdings auf die Bestände privat Versicherter, nicht auf alle Erwerbstätigen.

Wer wissen möchte, wie Versicherer im Falle einer Berufsunfähigkeit tatsächlich entscheiden, findet beim Gesamtverband der Deutschen Versicherungswirtschaft belastbare Zahlen: Rund 80 Prozent aller Leistungsanträge werden bewilligt, ein Gutachten ist nur in etwa drei Prozent der Fälle nötig.

Worauf Sie beim Vergleich der Tarife achten

Die beste Berufsunfähigkeitsversicherung ist nicht die günstigste. Der niedrigste Beitrag nützt Ihnen nichts, wenn der Versicherer im Ernstfall nicht zahlt. Entscheidend ist, wie gut Sie versichert sind – und das steht in den Bedingungen.

| Kriterium | Warum es zählt |

|---|---|

| Verzicht auf abstrakte Verweisung | Der Versicherer darf Sie nicht auf einen anderen Beruf verweisen, den Sie theoretisch ausüben könnten |

| Leistung ab 50 Prozent | Sie bekommen die volle Rente, sobald Sie Ihren Beruf zur Hälfte nicht mehr ausüben können |

| Prognosezeitraum sechs Monate | Der Arzt muss die Berufsunfähigkeit nur für sechs Monate prognostizieren, nicht für Jahre |

| Nachversicherungsgarantie | Sie erhöhen die monatliche Rente später ohne neue Gesundheitsprüfung – bei Heirat, Kind oder Gehaltssprung |

| Leistungsdynamik | Ihre Rente steigt jährlich und verliert nicht an Kaufkraft |

Ein Blick in die Bedingungswerke lohnt sich, denn die Unterschiede sind groß. Anbieter wie die Alte Leipziger, Swiss Life oder die Allianz schneiden in den Ratings von Stiftung Warentest und den Analysehäusern regelmäßig gut ab – welcher Tarif für Sie der beste ist, bleibt aber eine individuelle Entscheidung. Lassen Sie sich im Zweifel persönlich beraten, bevor Sie ein Angebot annehmen.

Vor dem Abschluss: die anonyme Risikovoranfrage

Das ist der Schritt, den die meisten übersehen – und der teuer werden kann.

Wenn Sie einen Antrag stellen und der Versicherer lehnt ab, wird das in einem branchenweiten Auskunftssystem vermerkt. Andere Versicherer sehen diese Ablehnung. Ihre Chancen sinken damit auch bei allen anderen Anbietern.

So funktioniert die anonyme Risikovoranfrage

Ein Makler stellt Ihre Gesundheitsdaten ohne Ihre persönlichen Daten mehreren Versicherern vor. Sie erfahren vorab, wer Sie zu welchen Konditionen annehmen würde – ohne jedes Risiko. Gerade bei Vorerkrankungen, Rückenproblemen oder einer Psychotherapie in der Vergangenheit ist das vor dem Abschluss der Berufsunfähigkeitsversicherung der einzig sinnvolle Weg.

Ihren Beitrag jetzt berechnen

Kostenlos, anonym und in wenigen Minuten – Leistung und Beitrag im Vergleich.