Das Wichtigste in Kürze

- Der Unfallversicherung Rechner vergleicht die Tarife mehrerer Anbieter – kostenlos und ohne Anmeldung.

- Die Höhe der Auszahlung ergibt sich aus Grundsumme, Progression und Gliedertaxe.

- Faustformel: Grundsumme mindestens das Fünf- bis Sechsfache Ihres Bruttojahreseinkommens, wenigstens aber 100.000 Euro.

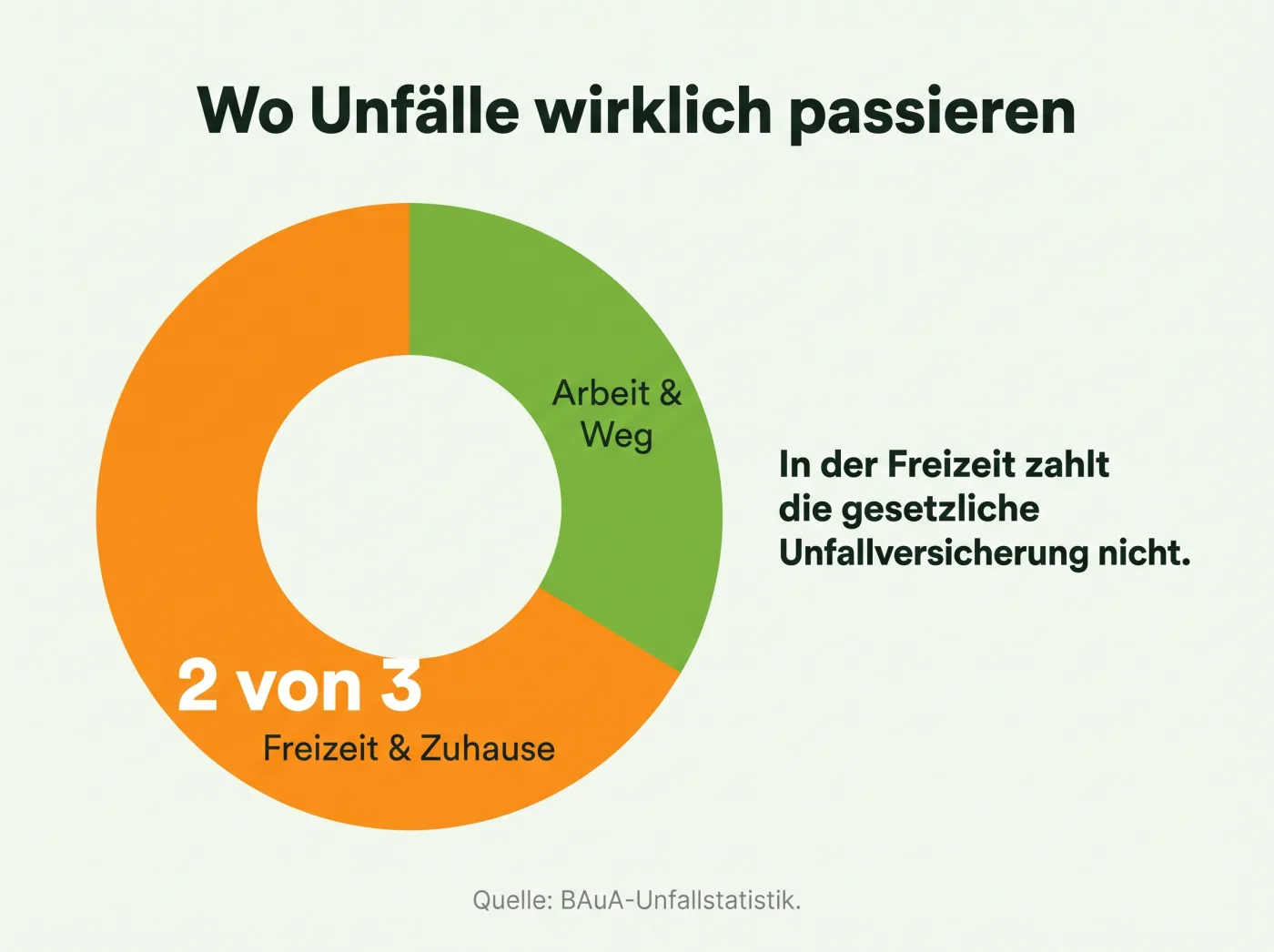

- Rund zwei von drei Unfällen passieren in der Freizeit – und dort zahlt die gesetzliche Unfallversicherung nicht.

- Ein guter Schutz kostet Erwachsene oft nur 5 bis 15 Euro im Monat, für Kinder noch weniger.

Beitrag in wenigen Minuten berechnen

Mit dem Unfallversicherung Rechner ermitteln Sie online Ihren Beitrag und vergleichen den Versicherungsschutz mehrerer Anbieter. Sie tragen Ihre Daten ein, der Rechner stellt Leistung und Preis schnell gegenüber – ganz ohne mühsames Anfragen bei einzelnen Versicherern.

Der Vergleich ist kostenlos und unverbindlich. Sie müssen sich nicht anmelden und nichts abschließen. So finden Sie einfach und schnell heraus, welche Unfallversicherung zu Ihnen passt und welchen Versicherungsschutz Sie zum besten Preis bekommen.

Warum die gesetzliche Unfallversicherung nicht reicht

Viele glauben, sie seien über den Arbeitgeber ausreichend abgesichert. Das ist ein gefährlicher Irrtum. Die gesetzliche Unfallversicherung greift nur bei Arbeits- und Wegeunfällen sowie Berufskrankheiten. Sobald Sie Feierabend haben, sind Sie ohne private Versicherung auf sich gestellt. Im Fall der Fälle zahlt dann niemand.

Und genau dort passiert das Meiste: Laut der Unfallstatistik der Bundesanstalt für Arbeitsschutz ereignen sich rund zwei von drei Unfällen zu Hause und in der Freizeit. Ein Sturz beim Radfahren, ein Sturz von der Leiter, ein Unfall beim Sport – all das deckt nur eine private Versicherung ab. Und die finanziellen Folgen eines solchen Unfalls können ein Leben lang bleiben.

Die Grundsumme: der wichtigste Wert

Bevor Sie Tarife vergleichen, brauchen Sie eine Zahl: Ihre Invaliditätssumme, auch Grundsumme genannt. Sie ist die Basis für jede Auszahlung.

Als Orientierung dient eine Faustformel nach Alter:

| Alter | Empfohlene Grundsumme |

|---|---|

| bis 30 Jahre | 6-faches Bruttojahreseinkommen |

| bis 40 Jahre | 5-faches Bruttojahreseinkommen |

| ab 50 Jahre | 4-faches Bruttojahreseinkommen |

Ein Beispiel: Ein 30-Jähriger mit 40.000 Euro Bruttoeinkommen sollte rund 240.000 Euro Grundsumme absichern. Die Stiftung Warentest empfiehlt mindestens 100.000 Euro – und betont: Die Grundsumme ist wichtiger als die Progression, weil sie sich bei jedem Invaliditätsgrad auszahlt.

Sparen Sie nicht an der Grundsumme

Der häufigste Fehler ist eine zu niedrige Grundsumme. Viele wählen 50.000 Euro, weil der Beitrag dann schön niedrig ist. Nach einem schweren Unfall ist dieser Versicherungsschutz aber schnell aufgebraucht. Rechnen Sie lieber mit einer hohen Grundsumme und einer Progression ab 350 Prozent – das kostet ein paar Euro mehr im Monat und macht im Ernstfall den Unterschied.

Progression und Gliedertaxe: so entsteht die Leistung

Zwei Begriffe entscheiden, wie viel im Ernstfall wirklich fließt. Der interaktive Rechner zeigt es Ihnen für Ihre eigene Grundsumme.

Rechner: Wie viel zahlt die Unfallversicherung?

Die Progression hebelt die Leistung bei schweren Verletzungen nach oben. Eine Progression von 350 Prozent bedeutet: Bei voller Invalidität zahlt der Versicherer das 3,5-Fache Ihrer Grundsumme. Aus 100.000 Euro Grundsumme werden so 350.000 Euro. Die Stiftung Warentest empfiehlt mindestens 350 Prozent.

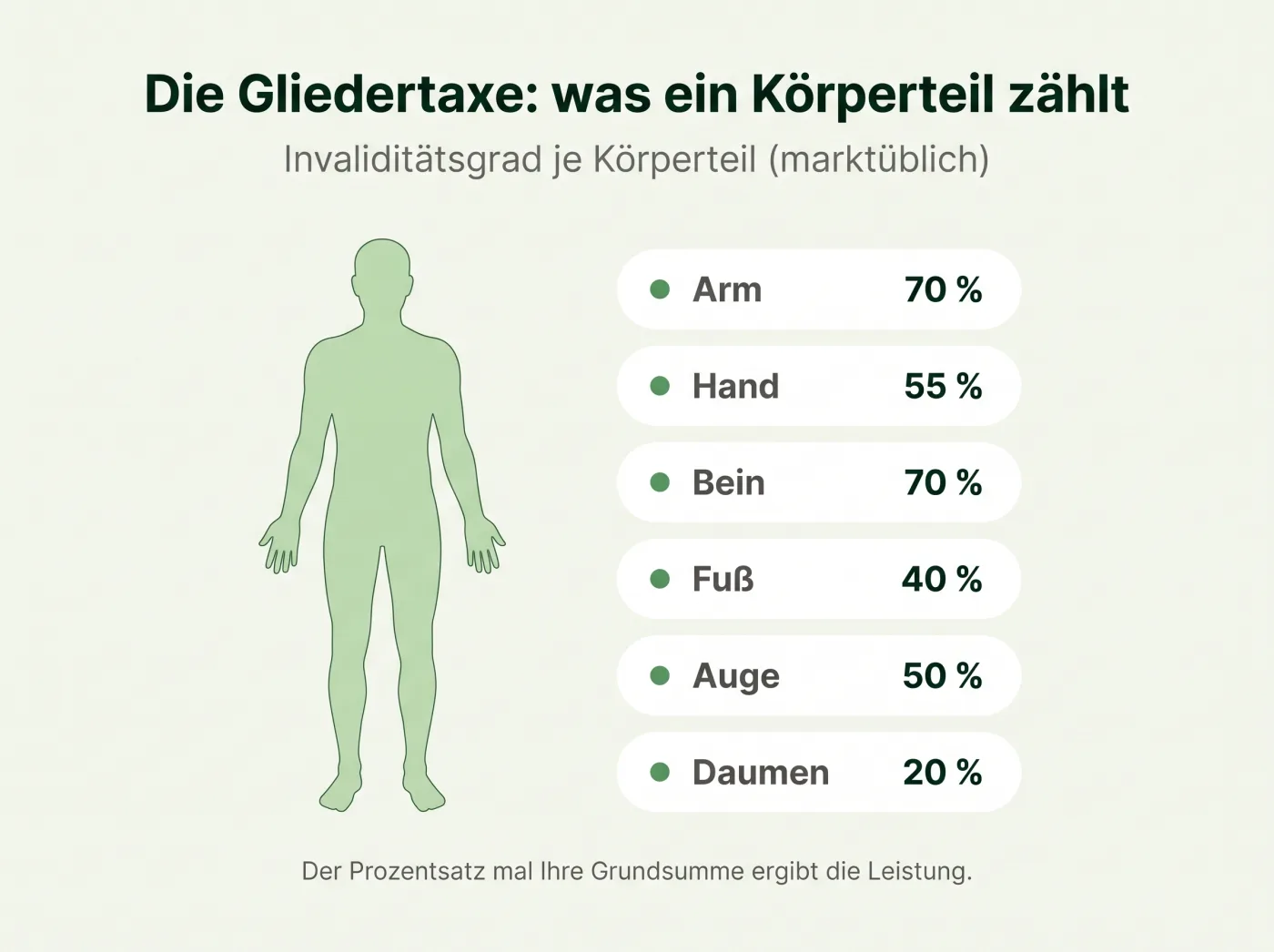

Die Gliedertaxe legt fest, welcher Invaliditätsgrad für den Verlust oder die Funktionsunfähigkeit eines Körperteils angesetzt wird. Ein Arm zählt marktüblich 70 Prozent, eine Hand 55 Prozent, ein Auge 50 Prozent. Diesen Prozentsatz multipliziert der Versicherer mit Ihrer Grundsumme. So lässt sich die gewünschte Leistung für jeden Fall genau berechnen.

Was ein guter Tarif leisten sollte

Der günstigste Tarif nützt wenig, wenn er im Ernstfall kürzt. Achten Sie im Rechner auf diese Punkte:

| Kriterium | Warum es zählt |

|---|---|

| Hohe Grundsumme und Progression | die Basis für eine ausreichende Leistung |

| Gute Gliedertaxe | höhere Prozentsätze bedeuten mehr Geld je Körperteil |

| Unfallrente | monatliche Rente meist ab 50 Prozent Invalidität |

| Hohe Mitwirkungsgrenze | schützt vor Kürzung bei Vorerkrankungen |

| Zusatzleistungen | Bergungskosten, kosmetische Operationen, Reha |

Der unterschätzte Punkt: die Mitwirkung

Trägt eine bestehende Krankheit zur unfallbedingten Invalidität bei, darf der Versicherer die Leistung anteilig kürzen. Standardmäßig geschieht das schon ab 25 Prozent Mitwirkungsanteil. Gute Tarife setzen die Grenze auf 50 Prozent oder verzichten ganz auf die Kürzung – ein wichtiger Punkt vor allem für ältere Menschen.

Was eine private Unfallversicherung kostet

Der Schutz ist günstiger, als viele denken. Für Erwachsene beginnen gute Tarife der Unfallversicherung oft bei 5 bis 15 Euro im Monat, für Kinder liegt der gewünschte Beitrag noch darunter. Die Stiftung Warentest nennt soliden Unfallschutz ab rund 100 Euro im Jahr.

Der genaue Beitrag hängt vom Alter, dem Beruf und dem gewünschten Leistungsumfang der Unfallversicherung ab. Ihr Beruf ist dabei ein wichtiger Faktor: Körperlich arbeitende Menschen zahlen mehr als Bürokräfte, weil ihr Unfallrisiko im Beruf höher ist. Halten Sie für den Rechner deshalb Ihre Daten zu Alter und Beruf bereit.

Tarife jetzt vergleichen

Leistung, Gliedertaxe und Beitrag mehrerer Anbieter auf einen Blick.