Das Wichtigste in Kürze

- Die Rentenversicherung zahlt eine lebenslange Rente und ergänzt die gesetzliche Vorsorge.

- Es gibt sie klassisch garantiert, fondsgebunden und als Sofortrente.

- Der Rentenfaktor bestimmt, wie viel Rente je 10.000 € Kapital fließt.

- Sie schließt die Rentenlücke mit planbarem, lebenslangem Einkommen.

Rechner: Ihre Rentenlücke in 2 Minuten

Rentenversicherung Vergleich: So finden Sie den passenden Tarif

Wie wird aus Erspartem eine sichere, lebenslange Rente? Beim Rentenversicherung Vergleich zählen Rentenfaktor, Garantie, Renditechance und Kosten – sie entscheiden über die Höhe Ihrer späteren Rente.

Achten Sie beim Rentenversicherung Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Rentenfaktor | garantierte Rente je 10.000 € Kapital |

| Rendite vs. Garantie | fondsgebunden mit Chancen oder klassisch sicher |

| Kostenquote | Abschluss- und Verwaltungskosten |

| Flexibilität | Kapitalwahlrecht, Zuzahlungen, Rentenbeginn |

| Hinterbliebenenschutz | Rentengarantiezeit und Beitragsrückgewähr |

Wichtig ist beim Rentenversicherung Vergleich, nicht allein den Beitrag, sondern das gesamte Leistungspaket, die Bedingungen und die Anbieterqualität zu betrachten.

Auf den Rentenfaktor achten

Der wichtigste und am meisten unterschätzte Hebel ist der garantierte Rentenfaktor – er legt fest, wie viel lebenslange Rente Sie später je 10.000 Euro Kapital bekommen. Vergleichen Sie diesen Wert genau und achten Sie auf niedrige Kosten. Über Jahrzehnte entscheidet beides darüber, ob aus Ihrem Kapital eine auskömmliche Rente wird.

Was ist eine private Rentenversicherung?

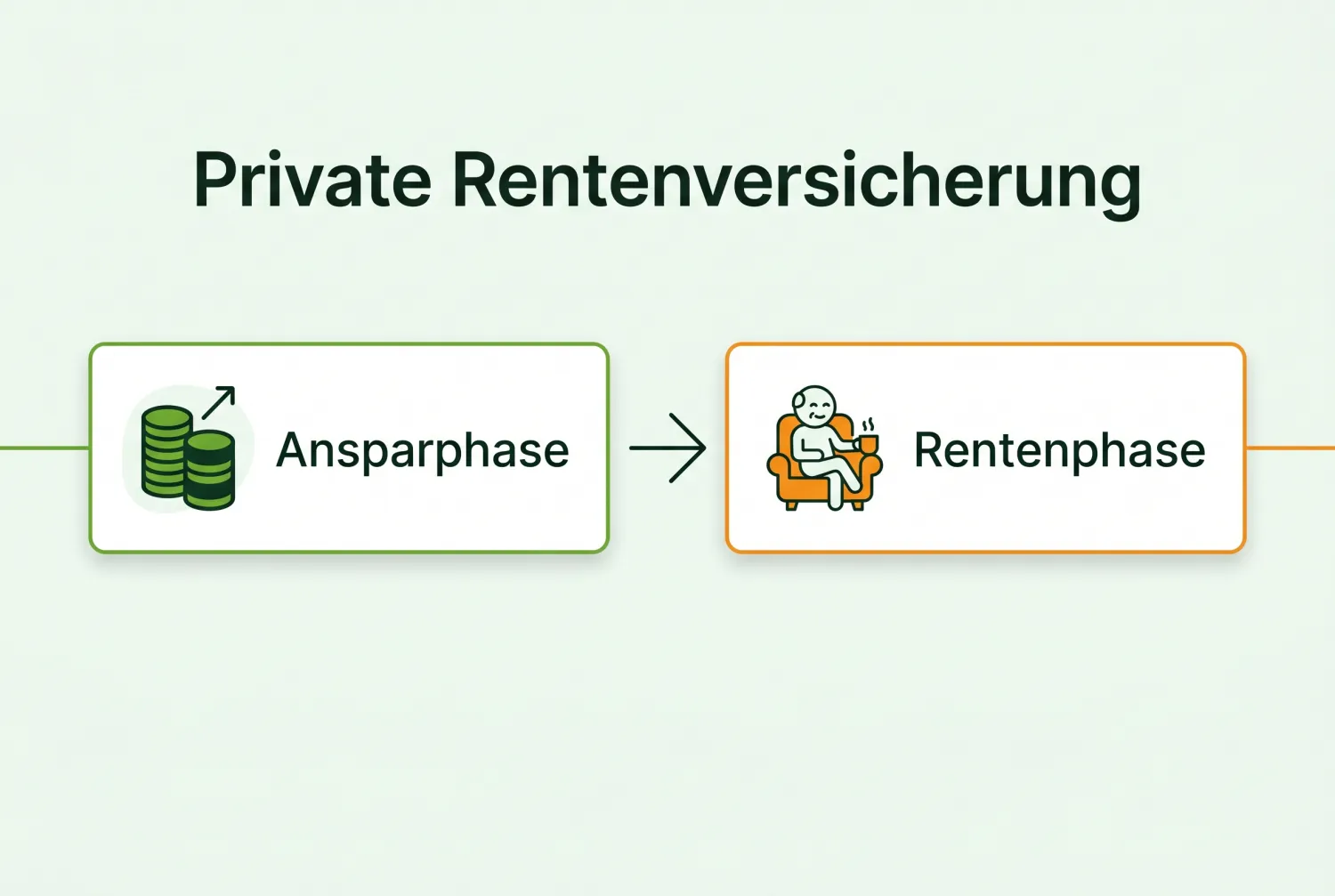

Die private Rentenversicherung wandelt eingezahltes Kapital in eine lebenslange Rente um. In der Ansparphase zahlen Sie Beiträge ein, in der Rentenphase erhalten Sie eine garantierte monatliche Rente – egal, wie alt Sie werden. Damit ergänzt sie die gesetzliche Rente und schützt vor dem Langlebigkeitsrisiko, also davor, dass das Ersparte zu früh aufgebraucht ist.

Ansparphase und Rentenphase

Die Rentenversicherung läuft in zwei Phasen:

| Phase | Was passiert |

|---|---|

| Ansparphase | regelmäßige Beiträge oder Einmalzahlung bauen Kapital auf |

| Rentenphase | das Kapital wird in eine lebenslange Rente umgewandelt |

Zu Rentenbeginn haben Sie meist ein Kapitalwahlrecht: lebenslange Rente oder einmalige Auszahlung. Der Rentenfaktor bestimmt die Rentenhöhe je 10.000 Euro Kapital.

Den passenden Schutz finden

Vergleichen Sie Leistungen, Bedingungen und Beitrag.

Die Formen im Detail

Welche Form passt, hängt von Anlagehorizont, Risikobereitschaft und Ihrer Lebenssituation ab. Unsere Ratgeber erklären jede Variante:

Steuervorteil der Schicht-3-Rente

Die private Rentenversicherung der dritten Schicht ist steuerlich attraktiv: In der Rentenphase wird nur der Ertragsanteil versteuert, der mit dem Renteneintrittsalter sinkt – bei Rentenbeginn mit 67 sind es nur rund 17 % der Rente. Bei Kapitalauszahlung nach 12 Jahren Laufzeit und ab dem 62. Lebensjahr gilt die günstige Halbeinkünfte-Regelung.

Worauf Sie beim Vergleich achten sollten

- Garantierter Rentenfaktor: der wichtigste Wert für die spätere Rentenhöhe.

- Kosten: niedrige Effektivkosten erhöhen die Rente spürbar.

- Rendite vs. Garantie: fondsgebunden für Chance, klassisch für Sicherheit.

- Flexibilität: Kapitalwahlrecht, Zuzahlungen, Aufschub des Rentenbeginns.

- Hinterbliebenenschutz über Rentengarantiezeit oder Beitragsrückgewähr.

Rentenfaktor und Verrentung verstehen

Der Rentenfaktor übersetzt Ihr Kapital in eine monatliche Rente: Ein Faktor von 30 bedeutet 30 Euro Rente je 10.000 Euro Guthaben. Da er über Jahrzehnte gilt, ist der garantierte Faktor entscheidend – nicht der unverbindliche „aktuelle“. Schon kleine Unterschiede summieren sich über eine lange Rentenphase zu erheblichen Beträgen.

Kapitalwahlrecht: Rente oder Einmalauszahlung

Zu Rentenbeginn entscheiden Sie meist frei: lebenslange Rente oder einmalige Kapitalauszahlung. Die Rente sichert gegen das Langlebigkeitsrisiko, das Kapital bietet Flexibilität. Steuerlich ist die Rente über den niedrigen Ertragsanteil günstig; bei der Kapitalauszahlung greift nach 12 Jahren und ab 62 die Halbeinkünfteregelung. Viele entscheiden sich erst kurz vor Rentenbeginn.

Hinterbliebenenschutz: Garantiezeit und Beitragsrückgewähr

Ohne Zusatz endet die Rente mit dem Tod. Eine Rentengarantiezeit stellt sicher, dass die Rente für einen vereinbarten Zeitraum auch an Hinterbliebene weiterläuft. Die Beitragsrückgewähr erstattet bei Tod in der Ansparphase die eingezahlten Beiträge. Beide Bausteine senken die eigene Rente leicht, schützen aber die Familie vor dem Totalverlust des Kapitals.

Rendite, Garantie und Kosten abwägen

Bei der Wahl der richtigen Rentenversicherung gilt es, drei Größen abzuwägen: Renditechance, Garantie und Kosten. Klassische Tarife bieten Sicherheit, aber wegen niedriger Garantiezinsen wenig Rendite. Fondsgebundene Varianten bieten Chancen, verlagern aber das Anlagerisiko auf Sie.

In jedem Fall sind die Effektivkosten entscheidend, weil sie die Nettorendite über Jahrzehnte mindern. Ein hoher garantierter Rentenfaktor und niedrige Kosten sind wichtiger als optimistische Modellrechnungen. Wer beides kombiniert – günstige Fonds in der Ansparphase, garantierte Verrentung am Ende – holt langfristig das meiste heraus.

Rente, Rürup oder ETF-Sparplan?

Die private Rentenversicherung der dritten Schicht konkurriert mit der Rürup-Rente und dem direkten ETF-Sparplan. Rürup punktet mit hohem Steuervorteil, ist aber strikt gebunden und nicht kapitalauszahlbar. Der ETF-Sparplan ist maximal flexibel und günstig, bietet aber keine lebenslange Garantie.

Rentenlücke vorsorgen

Die gesetzliche Rente reicht selten für den gewohnten Lebensstandard. Private oder betriebliche Vorsorge schließt die Rentenlücke – je früher, desto günstiger.

Die private Rentenversicherung liegt dazwischen: flexibel, kapitalauszahlbar und mit lebenslanger Verrentungsoption, dafür mit Versicherungskosten. Wer das Langlebigkeitsrisiko absichern und steuerbegünstigt verrenten will, ist hier richtig; wer maximale Rendite und Flexibilität sucht, kombiniert oft ETF-Sparplan und spätere Verrentung.

Inflationsschutz durch Dynamik

Eine über Jahrzehnte konstante Rente verliert durch die Inflation deutlich an Kaufkraft. Eine Rentendynamik erhöht die laufende Rente regelmäßig und gleicht das aus – sie startet niedriger, steigt dafür über die Rentenphase spürbar an.

Schon in der Ansparphase hilft eine Beitragsdynamik, die den Sparbeitrag jährlich anhebt und so Inflation und Einkommensentwicklung abbildet. Wer einen langen Ruhestand erwartet, sollte den Inflationsschutz ernst nehmen, denn er entscheidet darüber, ob die Rente auch in 20 oder 30 Jahren noch ausreicht.

Rentenversicherung für Selbstständige

Für Selbstständige ohne gesetzliche Rente ist die private Rentenversicherung ein zentraler Baustein der Altersvorsorge. Sie sichert ein planbares, lebenslanges Einkommen und schützt vor dem Risiko, das Ersparte zu überleben – gerade weil Selbstständige sonst allein auf eigenes Vermögen angewiesen sind.

Sinnvoll ist die Kombination mit der steuerlich geförderten Rürup-Rente und flexibel verfügbarem Kapital. Wichtig sind ein hoher garantierter Rentenfaktor, niedrige Kosten und flexible Beiträge, die sich an schwankende Einnahmen anpassen lassen. So bleibt die Vorsorge auch in mageren Geschäftsjahren tragbar.

Den Renteneintritt flexibel planen

Ein unterschätzter Vorteil guter Tarife ist die Flexibilität beim Rentenbeginn. Wer den Renteneintritt verschiebt, erhält eine höhere Rente, weil das Kapital länger wächst und auf eine kürzere Restlebenszeit verteilt wird. Umgekehrt ist ein vorgezogener Beginn möglich, wenn das Einkommen früher gebraucht wird.

Auch ein gleitender Übergang in den Ruhestand – etwa per Teilverrentung bei weiterhin teilweiser Erwerbstätigkeit – lässt sich gestalten. Achten Sie im Vergleich darauf, wie frei sich der Rentenbeginn wählen lässt und ob das Kapitalwahlrecht erhalten bleibt. Diese Optionen sind wertvoll, weil sich Lebenspläne ändern.

Die Formen der Rentenversicherung im Vergleich

„Rentenversicherung“ ist ein Oberbegriff für mehrere Produkte, die sich in Förderung, Flexibilität und Renditechance unterscheiden:

| Form | Besonderheit |

|---|---|

| Private Rentenversicherung | klassisch garantiert, flexibel, kapitalauszahlbar (Schicht 3) |

| Fondsgebundene Rente | Renditechance über Fonds/ETFs, Anlagerisiko beim Sparer |

| Sofortrente | Einmalbetrag wird sofort lebenslang verrentet |

| Rürup-Basisrente | hoher Steuervorteil, streng gebunden (Schicht 1) |

| Riester-Rente | staatliche Zulagen, ideal für Familien (Schicht 2) |

Welche Form passt, hängt von Anlagehorizont, Steuerlast und dem Wunsch nach Flexibilität ab. Häufig ist eine Kombination sinnvoll: geförderte Bausteine für den Steuervorteil, fondsbasierte für die Rendite und eine klassische Verrentung für die lebenslange Sicherheit.

Garantiezins, Überschüsse und Gesamtverzinsung

Bei der klassischen Rentenversicherung beruht die garantierte Leistung auf dem Höchstrechnungszins (Garantiezins), den der Gesetzgeber vorgibt und der über die Jahre deutlich gesunken ist. Hinzu kommt die Überschussbeteiligung aus dem Anlageerfolg des Versicherers, die nicht garantiert ist.

Beide zusammen ergeben die laufende Gesamtverzinsung, die als Anhaltspunkt für die Ertragskraft dient – aber im Zeitverlauf und im Anbietervergleich betrachtet werden sollte. Da die Überschüsse über Jahrzehnte erheblich zur Rente beitragen, ist ein Versicherer mit stabiler, solide erwirtschafteter Beteiligung verlässlicher als einer mit schwankenden Werten.

Besteuerung in Anspar- und Rentenphase

Der steuerliche Vorteil der privaten Rentenversicherung der dritten Schicht liegt in der Auszahlung. In der Ansparphase fällt – anders als beim direkten Fondssparen – keine jährliche Abgeltungsteuer an, Fondswechsel innerhalb der Police sind steuerfrei.

In der Rentenphase wird nur der Ertragsanteil versteuert, der sich nach dem Alter bei Rentenbeginn richtet: Bei Beginn mit 67 sind es lediglich rund 17 Prozent der Rente. Wählt man stattdessen die Kapitalauszahlung, gilt nach mindestens 12 Jahren Laufzeit und ab dem 62. Lebensjahr die günstige Halbeinkünfteregelung. Diese Vorteile können höhere Kosten teilweise ausgleichen.

Rentenversicherung in den drei Schichten

Rentenversicherungen gibt es in allen drei Schichten der Altersvorsorge, mit jeweils eigenen Regeln. In Schicht 1 steht die Rürup-Basisrente mit hohem Steuervorteil, aber strenger Bindung – keine Kapitalauszahlung, kaum vererbbar.

Schicht 2 umfasst die Riester-Rente mit Zulagen und die betriebliche Altersvorsorge. Schicht 3 ist die flexible private Rentenversicherung – frei verfügbar, kapitalauszahlbar und vererbbar, dafür ohne Förderung in der Ansparphase. Wer die Schichten kennt, kann Steuervorteil, Förderung und Flexibilität gezielt kombinieren, statt sich auf ein einzelnes Produkt zu verlassen.

Häufige Fehler bei der Rentenversicherung

Auch bei der Rentenversicherung lohnt der Blick auf typische Fehler:

- Nur auf den aktuellen Rentenfaktor schauen: Verbindlich ist allein der garantierte Wert.

- Kosten ignorieren: hohe Effektivkosten mindern die Rente über Jahrzehnte erheblich.

- Inflation vergessen: ohne Dynamik verliert eine konstante Rente stark an Kaufkraft.

- Keine Hinterbliebenenabsicherung: ohne Rentengarantiezeit kann bei frühem Tod das Kapital verfallen.

Wer einen hohen garantierten Rentenfaktor, niedrige Kosten, eine Dynamik und eine passende Garantiezeit wählt, holt aus seiner Rentenversicherung das Beste heraus und sichert sich – und seine Familie – verlässlich ab.

Auszahlungsoptionen im Detail

Zu Rentenbeginn stehen mehrere Wege offen. Die lebenslange Rente sichert ein garantiertes Einkommen bis zum Lebensende und schützt vor dem Langlebigkeitsrisiko. Die Kapitalauszahlung bietet maximale Flexibilität und bleibt vererbbar, läuft aber Gefahr, vorzeitig aufgebraucht zu werden.

Als Mittelweg erlaubt die Teilverrentung, einen Teil des Kapitals lebenslang zu verrenten und den Rest flexibel zu nutzen. Manche Tarife bieten zudem eine zeitlich befristete Rente. Da die Entscheidung erst kurz vor Rentenbeginn fällt, lohnt es sich, ein Produkt mit Kapitalwahlrecht zu wählen, das alle Optionen offenhält.

Flexibilität: Zuzahlungen, Aufschub und Entnahmen

Gute Rententarife bleiben über Jahrzehnte anpassbar. Zuzahlungen erlauben es, in guten Jahren mehr einzubringen und das Endkapital zu erhöhen. Der Aufschub des Rentenbeginns steigert die Rente, weil das Kapital länger wächst und auf eine kürzere Restlebenszeit verteilt wird.

Manche Verträge erlauben in der Ansparphase auch Entnahmen für unvorhergesehene Ausgaben. Diese Flexibilität ist wertvoll, weil sich Lebenspläne ändern. Prüfen Sie im Vergleich, wie frei sich Beiträge, Rentenbeginn und Kapitalzugriff gestalten lassen, ohne dass hohe Zusatzkosten anfallen.

Den richtigen Anbieter und Tarif finden

Weil eine Rentenversicherung über Jahrzehnte läuft, zählt die Finanzstärke und Verlässlichkeit des Versicherers. Achten Sie auf solide Ratings, eine stabile Überschussbeteiligung in der Vergangenheit und transparente Bedingungen.

Beim Tarif entscheiden ein hoher garantierter Rentenfaktor, niedrige Effektivkosten und – bei fondsgebundenen Verträgen – eine gute ETF-Auswahl mit Ablaufmanagement. Ein günstiger Einstiegsbeitrag ist wenig wert, wenn der garantierte Rentenfaktor niedrig oder die Kosten hoch sind. Der gründliche Vergleich dieser Werte zahlt sich über die lange Laufzeit vielfach aus.

Gesetzliche und Deutsche Rentenversicherung: die Basis der Altersvorsorge

Die erste Säule der Altersvorsorge ist die gesetzliche Rentenversicherung. Träger ist die Deutsche Rentenversicherung (DRV) als zuständiger Rentenversicherungsträger. Sie ist für Arbeitnehmer eine Pflichtversicherung und finanziert sich im Umlageverfahren: Die heutigen Beiträge zahlen die laufenden Renten. Der Beitragssatz liegt bei 18,6 Prozent des Bruttolohns, den sich Arbeitgeber und Arbeitnehmer teilen. Versicherte erwerben damit Rentenansprüche auf die spätere Altersrente.

Über die jährliche Renteninformation und die detaillierte Rentenauskunft sowie den Versicherungsverlauf sehen Versicherte ihren Stand. Die Online-Services der Deutschen Rentenversicherung – etwa der Rentenblicker – machen das transparent. Neben der Altersrente erbringt die DRV auch Leistungen zur medizinischen Rehabilitation und Erwerbsminderungsrenten und überweist einen Zuschuss zur Kranken- und Pflegeversicherung der Rentner.

Die Höhe der Rente hängt von den eingezahlten Beiträgen bis zur Beitragsbemessungsgrenze ab; Zeiten der Kindererziehung werden über die Mütterrente angerechnet. Neben der Regelaltersrente gibt es Altersrenten für besondere Fälle und die Hinterbliebenenrente für Ehepartner sowie Sondersysteme wie die Rentenversicherung Knappschaft-Bahn-See. Ihr persönliches Versicherungskonto, die Rentenübersicht und der Versicherungsnummernachweis dokumentieren alle pflichtversicherten Zeiten und den Rentenanspruch.

Weil das Rentenniveau langfristig sinkt, reicht die gesetzliche Rente allein meist nicht. Genau hier setzt die private Rentenversicherung an: Als zweite und dritte Schicht ergänzt sie die Leistungen der gesetzlichen Rentenversicherung und schließt die Versorgungslücke. Wer Rente und Altersvorsorge plant, sollte als Teil der gesamten Alterssicherung die gesetzliche, betriebliche und private Altersvorsorge zusammen betrachten.

Häufige Fragen zur Rentenversicherung

Was ist eine private Rentenversicherung?

Welche Formen gibt es?

Was ist der Rentenfaktor?

Wie wird die private Rente versteuert?

Lohnt sich eine private Rentenversicherung?

Was ist der Unterschied zur Rürup-Rente?

Was ist der Unterschied zwischen gesetzlicher und privater Rentenversicherung?

Wie hoch ist der Beitrag zur gesetzlichen Rentenversicherung?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns

Dennis Becker

Dennis Becker ist Versicherungsmakler mit über 22 Jahren Erfahrung und Experte für Kranken-, Pflege- und Vorsorgeversicherungen. Die Tücken von Gesundheitsfragen, Wartezeiten und Tarifbedingungen kennt er aus tausenden Beratungsgesprächen. Auf Versicherungsriese.de stellt er sicher, dass die Ratgeber zu Gesundheit und Vorsorge versicherungstechnisch korrekt und verständlich sind, damit Verbraucher im Ernstfall wirklich abgesichert sind.