Das Wichtigste in Kürze

- Ein Gebäudeversicherung Vergleich lohnt sich: Für denselben Schutz unterscheiden sich die Beiträge je Anbieter erheblich.

- Versichert sind die Grundgefahren Feuer, Leitungswasser sowie Sturm und Hagel.

- Naturgefahren wie Überschwemmung oder Starkregen deckt nur der Zusatzbaustein Elementar.

- Die Entschädigung erfolgt zum Neuwert – im Glossar erklärt“>gleitenden Neuwert – das Haus wird vollständig wieder aufgebaut.

Wohngebäudeversicherung Vergleich: günstige Gebäudeversicherung finden

Ein Gebäudeversicherung Vergleich lohnt sich besonders, weil sich die Beiträge für denselben Schutz je nach Anbieter und Region stark unterscheiden – schnell um mehrere hundert Euro im Jahr. Wichtiger als der reine Preis ist beim Vergleich der Wohngebäudeversicherung aber die Leistung: Ein günstiger Tarif nützt wenig, wenn Elementar, grobe Fahrlässigkeit oder die Ableitungsrohre fehlen.

Achten Sie beim Vergleichen vor allem auf diese Punkte:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Unterversicherungsverzicht | volle Entschädigung im Totalschaden |

| Elementarschutz | Überschwemmung und Starkregen sind nur so abgedeckt |

| Grobe Fahrlässigkeit | Verzicht auf die Einrede schützt vor Kürzung |

| Ableitungsrohre & Mehrkosten | häufige Lücken in Billigtarifen |

| Beitragsstabilität | niedriger Einstieg ≠ dauerhaft günstig |

Am schnellsten gelingt der Gebäudeversicherung Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Was ist eine Gebäudeversicherung?

Die Gebäudeversicherung – meist als Wohngebäudeversicherung abgeschlossen – ist die wichtigste Absicherung für Hauseigentümer. Sie ersetzt Schäden am Gebäude selbst und an allen fest damit verbundenen Teilen: Mauern, Dach, Heizung, fest verbaute Sanitäranlagen und je nach Vereinbarung auch Garage, Carport oder Markise. Anders als die Hausratversicherung, die das bewegliche Inventar schützt, geht es hier um die Bausubstanz. Ein Brand oder ein Wasserrohrbruch kann schnell sechsstellige Schäden verursachen – ohne Versicherung trägt der Eigentümer sie allein.

Welche Naturgefahren sind versichert: Feuer, Sturm, Überschwemmung

Die klassische „verbundene“ Wohngebäudeversicherung bündelt drei Grundgefahren; Elementar kommt als Baustein hinzu:

| Gefahr | Was abgedeckt ist |

|---|---|

| Feuer | Brand, Blitzschlag, Explosion, Implosion und Überspannung |

| Leitungswasser | Rohrbruch, Frost- und Nässeschäden aus Zu- und Ableitungen |

| Sturm & Hagel | Sturmschäden ab Windstärke 8 sowie Hagelschäden |

| Elementar (Zusatz) | Überschwemmung, Starkregen, Rückstau, Erdbeben, Schneedruck |

| Weitere Bausteine | Glasbruch, Photovoltaik, Schäden durch Marder oder grobe Fahrlässigkeit |

Den passenden Gebäudeschutz finden

Vergleichen Sie Leistungen, Elementarschutz und Beitrag.

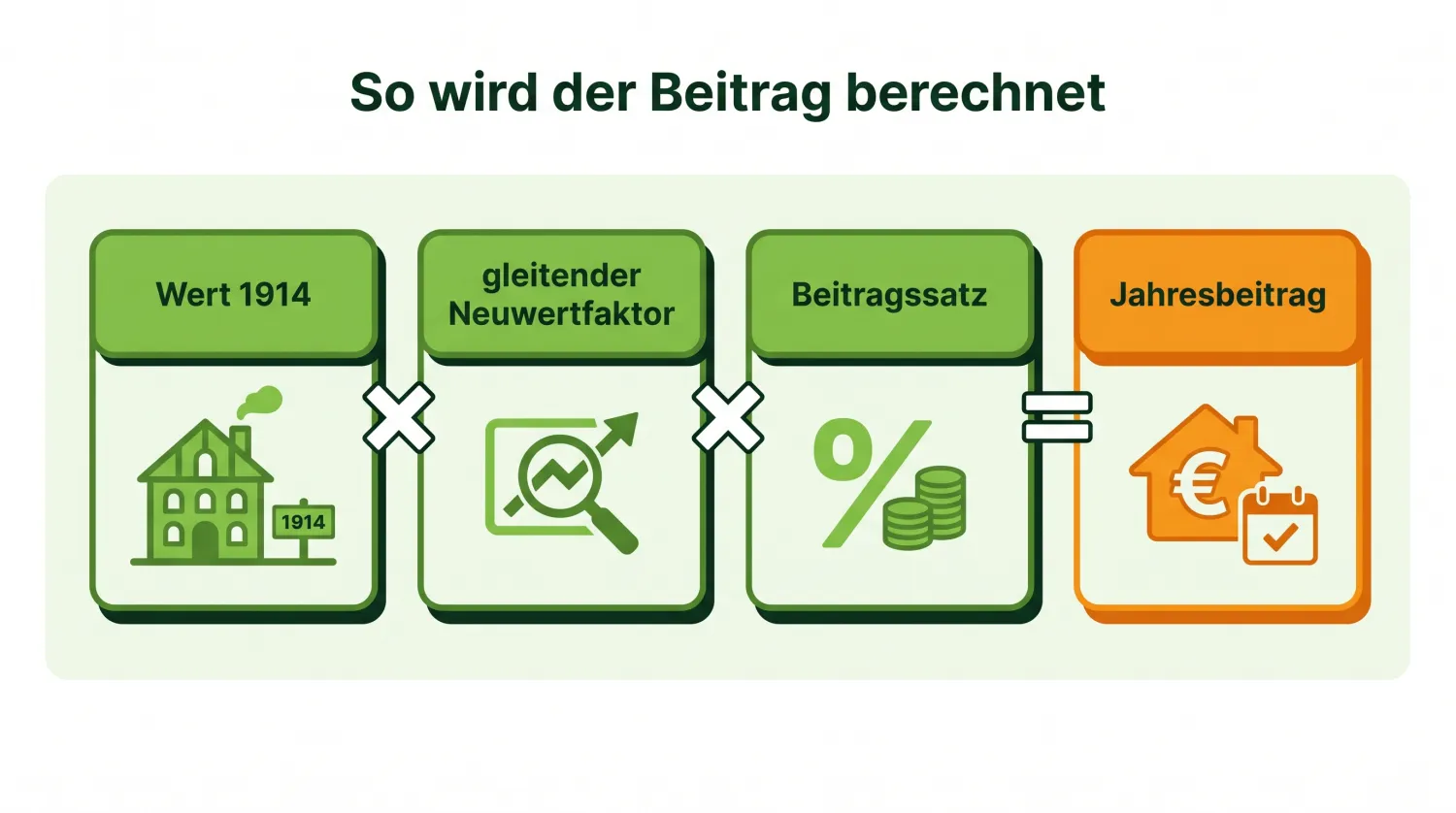

Versicherungssumme: Wert 1914 und gleitender Neuwert

Der Beitrag basiert auf dem Wert 1914 – einer fiktiven Rechengröße, die den Gebäudewert in Preisen von 1914 ausdrückt (dem letzten Jahr mit stabilen Baupreisen). Daraus wird mit dem jährlich vom GDV festgelegten gleitenden Neuwertfaktor (zu 80 % Baupreis-, zu 20 % Tariflohnindex) der aktuelle Neubauwert berechnet. So lautet die Formel:

Die Beitragsformel

Prämie = Wert 1914 × gleitender Neuwertfaktor × Beitragssatz. Durch die gleitende Neuwertversicherung wächst die Versicherungssumme automatisch mit den Baukosten – im Totalschaden reicht sie, um ein gleichwertiges Haus neu zu errichten.

Unterversicherungsverzicht: voller Schutz

Ein zu niedrig angesetzter Wert führt zur Unterversicherung – dann kürzt der Versicherer im Schaden anteilig. Davor schützt der Unterversicherungsverzicht: Ist der Wert 1914 korrekt ermittelt (oder ein Wohnflächentarif vereinbart), erstattet der Versicherer die vollen Wiederaufbaukosten, selbst wenn sie die Summe übersteigen. Achten Sie unbedingt auf diese Klausel – sie ist im Schadenfall entscheidend.

Warum Elementarschutz immer wichtiger wird

Starkregen, Überschwemmungen und Hochwasser nehmen mit dem Klimawandel zu, sind aber in der Grunddeckung nicht enthalten. Sie brauchen dafür den Baustein Elementarschadenversicherung. Bislang sind erst rund 52 % der Gebäude in Deutschland elementarversichert – obwohl Starkregen grundsätzlich jedes Haus treffen kann, auch fernab von Flüssen.

Die Themen der Gebäudeversicherung

Je nach Gebäude und Risiko sind unterschiedliche Bausteine wichtig. Unsere Ratgeber erklären jeden im Detail:

Gebäudeversicherung Kosten: den Beitrag berechnen

Der Beitrag richtet sich nach Wert, Größe, Bauart, Lage und den gewählten Bausteinen. Diese Faktoren bestimmen den Preis:

Ein Vergleich lohnt sich besonders, weil die Beiträge je nach Anbieter und Region stark schwanken – und weil viele Altverträge unnötig teuer sind.

Was die Gebäudeversicherung im Schadensfall abdeckt

Auf einen Blick: Die verbundene Wohngebäudeversicherung deckt vier Gefahrengruppen, dazu kommen wichtige Folge- und Mehrkosten. Die Infografik fasst den Schutzumfang zusammen:

Über die reinen Sachschäden hinaus übernimmt eine gute Police Aufräum-, Abbruch- und Bewegungskosten, Mehrkosten durch behördliche Auflagen sowie den Mietausfall bzw. den Mietwert des selbst genutzten Hauses, wenn es nach einem Schaden unbewohnbar ist.

Was die Gebäudeversicherung nicht zahlt

Ebenso wichtig wie der Schutzumfang sind die Ausschlüsse. Nicht oder nur über Zusatzbausteine versichert sind in der Regel:

- Vorsatz und – ohne entsprechenden Einschluss – grobe Fahrlässigkeit.

- Hausrat und Mobiliar, das nicht fest mit dem Gebäude verbunden ist (Sache der Hausratversicherung).

- Überschwemmung, Grundwasser und Rückstau – das deckt nur der Elementar-Baustein.

- Regen, Schnee oder Hagel durch offene oder undichte Fenster und Türen.

- Allmählich entstehende Schäden, Schwamm, Pilz, Setzungsrisse sowie Bau- und Konstruktionsfehler.

- Krieg und Kernenergie.

Tipp

Viele dieser Lücken lassen sich gezielt schließen – etwa Elementar, Glasbruch, Photovoltaik oder der Verzicht auf die Einrede der groben Fahrlässigkeit. Ein guter Tarif ist nicht der billigste, sondern der mit den passenden Einschlüssen.

Grobe Fahrlässigkeit: Verzicht auf die Einrede

Ein Klassiker: Die Kerze bleibt unbeaufsichtigt, die Herdplatte an, das Adventsgesteck fängt Feuer. Solche grob fahrlässig verursachten Schäden durfte der Versicherer früher komplett ablehnen. Seit der VVG-Reform 2008 wird stattdessen quotal nach Schwere des Verschuldens gekürzt. Am besten fahren Sie mit einem Tarif, der ausdrücklich auf die Einrede der groben Fahrlässigkeit verzichtet – dann zahlt der Versicherer den Schaden in voller Höhe. Dieser Einschluss kostet wenig Aufpreis, verhindert im Ernstfall aber eine existenzbedrohende Kürzung.

Welche Gebäudeteile mitversichert sind

Versichert ist nicht nur das Hauptgebäude, sondern alles, was fest damit verbunden ist. Was genau eingeschlossen ist, regelt der Tarif:

| Bestandteil | Status |

|---|---|

| Mauern, Dach, Fundament, Heizung | immer versichert |

| Fest verbaute Sanitär- und Einbauten | immer versichert |

| Garage, Carport, Gartenhaus | meist mitversichert / Nebengebäude |

| Photovoltaik- und Solaranlage | oft nur als Zusatzbaustein |

| Markisen, Antennen, Einfriedungen | je nach Tarif, ausdrücklich prüfen |

| Glasflächen | über Baustein Glasversicherung |

Gerade Photovoltaikanlagen sollten Sie ausdrücklich einschließen oder separat versichern – sie sind teuer und durch Sturm, Hagel und Überspannung gefährdet.

Aufräumkosten, Mehrkosten und Mietausfall

Ein Totalschaden kostet weit mehr als den reinen Wiederaufbau. Gute Tarife übernehmen daher zusätzlich:

| Gefahr | Wohngebäudeversicherung |

|---|---|

| Feuer, Blitz, Explosion | ✓ |

| Leitungswasser | ✓ |

| Sturm & Hagel | ✓ |

| Elementar (Hochwasser, Starkregen) | Zusatzbaustein |

| Diebstahl am Gebäude | ✗ (Hausrat) |

- Aufräum-, Abbruch- und Entsorgungskosten für Schutt und Reste.

- Bewegungs- und Schutzkosten, um an die Schadenstelle zu gelangen.

- Mehrkosten durch behördliche Auflagen und Preissteigerungen beim Wiederaufbau (bis zu einem Höchstbetrag).

- Mietausfall samt Mietnebenkosten, wenn vermietete Wohnungen unbewohnbar sind – üblich 12 Monate, in guten Tarifen 18 bis 24 Monate.

- beim selbst genutzten Haus den Mietwert bzw. Hotelkosten für die Übergangszeit.

Wert 1914 oder Wohnflächentarif?

Damit der Schutz im Totalschaden reicht, muss die Versicherungssumme stimmen. Es gibt zwei Wege:

Beim klassischen Wert 1914 wird der Gebäudewert in Preisen von 1914 ermittelt und jährlich mit dem gleitenden Neuwertfaktor auf den heutigen Neubauwert hochgerechnet. Alternativ bieten viele Versicherer einen Wohnflächentarif: Hier genügt die Angabe der Quadratmeter, und der Versicherer garantiert den Unterversicherungsverzicht. Beide Wege schützen – wichtig ist nur, dass die Angaben stimmen.

Gebäudeversicherung bei Hauskauf & Eigentümerwechsel

Kaufen Sie ein Haus, geht die bestehende Wohngebäudeversicherung nach § 95 VVG automatisch auf Sie über – das Gebäude ist also keinen Tag unversichert. Sie haben aber ein Sonderkündigungsrecht (§ 96 VVG): Innerhalb eines Monats nach dem Grundbucheintrag können Sie den übernommenen Vertrag außerordentlich kündigen und zu einem besseren oder günstigeren Tarif wechseln. Wichtig: Verkäufer und Käufer müssen der Versicherung den Eigentümerwechsel unverzüglich melden.

Im Schadenfall richtig handeln

Nach einem Schaden zählt schnelles, richtiges Handeln:

- Gefahr stoppen

Wasser abstellen, Strom abschalten, Personen in Sicherheit bringen.

- Schaden mindern

Weitere Schäden verhindern – das ist Ihre Schadenminderungspflicht.

- Dokumentieren

Fotos und Liste der beschädigten Teile erstellen, Belege sichern.

- Melden

Den Schaden unverzüglich der Versicherung melden und Anweisungen abwarten.

- Reparatur abstimmen

Größere Reparaturen erst nach Freigabe beauftragen.

Kündigung der Wohngebäudeversicherung: wechseln und kündigen

Die Wohngebäudeversicherung läuft meist jährlich und lässt sich mit drei Monaten Frist zum Ablauf kündigen. Ein Sonderkündigungsrecht besteht nach einer Beitragserhöhung, nach einem regulierten Schaden und beim Eigentümerwechsel. Da viele Altverträge zu teuer oder unvollständig sind, lohnt der regelmäßige Vergleich – achten Sie dabei nicht nur auf den Beitrag, sondern auf Unterversicherungsverzicht, Elementar und den Verzicht auf grobe Fahrlässigkeit.

Vergleich der Wohngebäudeversicherung: die Anbieter

Im Gebäudeversicherung Vergleich treten zahlreiche Versicherer an – vom bundesweiten Konzern bis zum regionalen öffentlichen Anbieter. Zu jedem großen Anbieter finden Sie bei uns ein eigenes Profil mit Stärken und Hinweisen:

Welcher Anbieter der beste ist, lässt sich nicht pauschal sagen – entscheidend sind Ihr Gebäude, die Lage und die gewünschten Leistungen. Genau das zeigt der individuelle Vergleich.

Gebäudeversicherung Test & Testsieger

Orientierung bieten unabhängige Tests: Stiftung Warentest (Finanztest) bewertet regelmäßig die Bedingungen von Wohngebäudetarifen, ebenso Ratingagenturen wie Franke & Bornberg, Assekurata und Focus Money. Achten Sie aber weniger auf das Gesamturteil als auf die geprüften Leistungsdetails – ein „Testsieger“-Tarif muss nicht zu Ihrem Haus passen. Nutzen Sie Testergebnisse als Vorauswahl und prüfen Sie dann im konkreten Vergleich, ob die für Sie wichtigen Bausteine (Elementar, grobe Fahrlässigkeit, Ableitungsrohre) enthalten sind.

Schadenhäufigkeit und Schadenhöhe je Gefahr

Welche Gefahren am häufigsten und teuersten sind, zeigt die Schadenbilanz der Wohngebäudeversicherung:

| Gefahr | Häufigkeit | Schadenhöhe |

|---|---|---|

| Leitungswasser | am häufigsten – rund die Hälfte des Aufwands | im Schnitt rund 4.000 € |

| Sturm & Hagel | häufig, stark wetterabhängig | meist niedrig bis mittel |

| Feuer | seltener | oft sehr hoch, bis zum Totalschaden |

| Elementar | zunehmend (Starkregen) | hoch, oft fünfstellig |

Die Zahlen erklären, warum Leitungswasser der teuerste Posten ist und der Elementarschutz immer wichtiger wird – beides gehört in jeden ernsthaften Tarifvergleich.

Bauartklassen und ihr Einfluss auf den Beitrag

Versicherer ordnen jedes Gebäude einer Bauartklasse (BAK) zu – nach Bauweise und Dachung. Sie beeinflusst vor allem das Brandrisiko und damit den Beitrag:

| Bauartklasse | Bauweise & Dach |

|---|---|

| BAK I–II (massiv) | Mauerwerk/Beton, harte Bedachung (Ziegel) – geringstes Risiko, günstigster Beitrag |

| BAK III–IV | Mischbauweise oder Stahl/Holz mit harter Bedachung |

| BAK V (leicht) | Holz oder Fachwerk, weiche Bedachung (Reet, Stroh) – höchstes Risiko, höherer Beitrag |

Massive Häuser mit harter Bedachung sind am günstigsten zu versichern; Holz-, Fachwerk- und reetgedeckte Häuser kosten mehr und erfordern teils spezialisierte Anbieter.

Beitrag berechnen: ein Rechenbeispiel

So entsteht der Beitrag (vereinfachtes Beispiel, Werte je nach Anbieter):

- Wert 1914 ermitteln

z. B. 15.000 Mark für ein durchschnittliches Einfamilienhaus.

- Gleitenden Neuwertfaktor anwenden

jährlich vom GDV festgelegt, aktuell rund 21 – ergibt einen heutigen Neubauwert von etwa 315.000 €.

- Beitragssatz anlegen

je nach Lage, Bauart und Bausteinen einige Promille des Wertes.

- Bausteine ergänzen

Elementar und grobe Fahrlässigkeit erhöhen den Beitrag, schließen aber teure Lücken.

Wichtig

Die Versicherungssumme wächst über den Neuwertfaktor automatisch mit den Baukosten – so bleibt der Schutz im Totalschaden ausreichend. Den konkreten Beitrag liefert nur der individuelle Vergleich.

Glossar: wichtige Begriffe zum Vergleich

Diese Begriffe begegnen Ihnen beim Gebäudeversicherung Vergleich immer wieder:

| Begriff | Bedeutung |

|---|---|

| Wert 1914 | fiktiver Gebäudewert in Preisen von 1914, Basis der Beitragsberechnung |

| Gleitender Neuwertfaktor | jährlicher GDV-Faktor, der den Wert 1914 auf den heutigen Neubauwert hochrechnet |

| Unterversicherung | Versicherungssumme niedriger als der Wert – führt zur anteiligen Kürzung |

| Unterversicherungsverzicht | Versicherer verzichtet auf die Kürzung – volle Entschädigung |

| Neubauwert | Kosten, das Gebäude in gleicher Art und Güte neu zu errichten |

| Entschädigungsgrenze | Höchstbetrag, bis zu dem ein bestimmter Schaden ersetzt wird |

Gebäudeversicherung beim Neubau

Schon in der Bauphase ist Schutz nötig: Die Feuerrohbauversicherung sichert den Rohbau gegen Feuer, oft beitragsfrei, wenn die spätere Wohngebäudeversicherung beim selben Anbieter läuft. Fragen Sie beim Abschluss eines Neubaus zudem nach dem Neubaurabatt: Viele Versicherer gewähren für neue Gebäude in den ersten Jahren einen Beitragsnachlass, weil das Schadenrisiko niedriger ist.

Was die Gebäudeversicherung im Schadenfall zahlt

Die Wohngebäudeversicherung entschädigt zum Neuwert: Sie übernimmt die Kosten, um den Schaden in gleicher Art und Güte zu beheben – bei einer Reparatur die vollen Handwerkerkosten, bei einem Totalschaden den kompletten Wiederaufbau. Gute Tarife verzichten dabei auf Zeitwertabzüge. Achten Sie im Vergleich auf Entschädigungsgrenzen für einzelne Positionen (etwa Aufräumkosten, Photovoltaik oder Gartenanlagen) – sie sind oft prozentual gedeckelt und entscheiden im Schadenfall über die tatsächliche Auszahlung.

Totalschaden: Was passiert, wenn das Haus zerstört wird?

Bei einem Totalschaden – etwa nach einem Großbrand – trägt die gleitende Neuwertversicherung die vollen Kosten, um ein gleichwertiges Gebäude neu zu errichten. Übernommen werden zusätzlich Abriss-, Aufräum- und Entsorgungskosten, Mehrkosten durch zwischenzeitlich verschärfte Bauvorschriften sowie – bis der Wiederaufbau steht – der Mietausfall bzw. der Mietwert des selbst genutzten Hauses samt Hotel- und Unterbringungskosten. So bleiben Sie auch im Extremfall nicht auf den Kosten sitzen.

Kostenbeispiele nach ZÜRS-Zone

Vor allem die Lage (ZÜRS-Zone) und der Elementarschutz bestimmen den Beitrag. Die folgenden Werte sind eine grobe Orientierung für ein durchschnittliches Einfamilienhaus:

| ZÜRS-Zone | ohne Elementar | mit Elementar |

|---|---|---|

| GK 1 (sehr gering) | ca. 200–400 € / Jahr | ca. 250–450 € / Jahr |

| GK 2 (gering) | ca. 250–450 € / Jahr | ca. 320–550 € / Jahr |

| GK 3 (mittel) | ca. 300–550 € / Jahr | ca. 450–800 € / Jahr |

| GK 4 (hoch) | individuell | deutlich höher / Sonderlösung |

Unverbindliche Orientierungswerte – der tatsächliche Beitrag hängt von Wert, Bauart, Selbstbeteiligung und Anbieter ab. Den konkreten Beitrag zeigt ein Vergleich.

Optionale Tarifbausteine im Überblick

Über die Grunddeckung hinaus lässt sich der Schutz gezielt erweitern. Diese Bausteine sind im Gebäudeversicherung Vergleich besonders relevant:

| Baustein | Was er bringt |

|---|---|

| Elementar | Überschwemmung, Starkregen, Rückstau, Erdbeben |

| Grobe Fahrlässigkeit | volle Leistung trotz Missgeschick (z. B. Kerze) |

| Ableitungsrohre | Rohre auf dem Grundstück außerhalb des Gebäudes |

| Photovoltaik & Glas | Solaranlage und Verglasung mitversichern |

| Mehr- & Hotelkosten | behördliche Auflagen und Unterbringung im Schadenfall |

| Überspannung durch Blitz | Schutz für Elektronik und Haustechnik |

Gefahrerhöhung: Was Sie dem Versicherer melden müssen

Verändert sich das Risiko, spricht man von einer Gefahrerhöhung – die Sie dem Versicherer unverzüglich melden müssen. Sonst drohen Leistungskürzung oder Kündigung. Meldepflichtig sind unter anderem:

- Umbau, Anbau oder Aufstockung sowie umfangreiche Sanierungen.

- Leerstand oder eine geänderte Nutzung (z. B. gewerblich oder Vermietung).

- Einbau einer Photovoltaikanlage oder eines Kaminofens.

- längere Baustellenphasen am bewohnten Gebäude.

Im Zweifel lieber einmal zu viel melden – das sichert Ihren Versicherungsschutz.

Mit oder ohne Selbstbeteiligung?

Eine Selbstbeteiligung (häufig 150–500 € je Schaden) senkt den Jahresbeitrag spürbar. Sinnvoll ist sie, wenn Sie kleinere Schäden selbst tragen können und bei der Prämie sparen möchten. Wer jede Kostenbeteiligung vermeiden will, wählt einen Tarif ohne Selbstbehalt, zahlt dafür aber mehr. Betrachten Sie im Vergleich immer Beitrag und Selbstbeteiligung zusammen – ein niedriger Beitrag mit hohem Selbstbehalt ist nicht automatisch günstiger.

Ab wann brauchen Sie eine Gebäudeversicherung?

Der Schutz sollte ab dem ersten Tag des Eigentums bestehen. Bei einem Hauskauf geht die bestehende Police nach § 95 VVG automatisch auf Sie über; beim Neubau beginnt der Schutz schon in der Bauphase über die Feuerrohbauversicherung. Die finanzierende Bank verlangt den Nachweis ohnehin vor der Kreditauszahlung. Nicht zuständig sind dagegen Mieter – für das Gebäude haftet immer der Eigentümer.

Häufige Fehler beim Abschluss – und wie Sie sie vermeiden

- Zu niedrige Versicherungssumme ohne Unterversicherungsverzicht – führt zur Kürzung im Schaden.

- Elementar vergessen – kein Schutz bei Starkregen und Überschwemmung.

- Anbauten oder Photovoltaik nicht gemeldet – Lücken im Schutz und Gefahrerhöhung.

- Nur auf den Preis geschaut – im Schadenfall fehlen wichtige Bausteine.

- Alten Vertrag nie geprüft – veraltete Bedingungen und oft ein zu hoher Beitrag.

Ein regelmäßiger Gebäudeversicherung Vergleich deckt solche Lücken auf und spart oft Beitrag.

Worauf Sie achten sollten

- Unterversicherungsverzicht und korrekt ermittelter Wert 1914.

- Elementarschutz einschließen – nicht nur in Hochwasserlagen.

- Grobe Fahrlässigkeit sollte mitversichert sein (z. B. vergessene Herdplatte).

- Ableitungsrohre, Photovoltaik und Nebengebäude ausdrücklich einschließen.

- Marktcheck: Altverträge regelmäßig vergleichen und anpassen.

Wohngebäudeversicherung: Vergleich für Hausbesitzer

Die Wohngebäudeversicherung ist für jeden Hausbesitzer unverzichtbar, denn sie schützt die Immobilie vor den finanziellen Folgen schwerer Schäden. Im Wohngebäudeversicherung Vergleich zeigt sich, dass sich die Tarife stark unterscheiden. Wer mehrere Wohngebäudeversicherungen vergleicht, findet günstigere Gebäudeversicherungen mit besserem Schutz und kann eine passende Wohngebäudeversicherung abschließen.

Diese Schäden sind abgesichert

Versichert sind Schäden, die Feuer, Leitungswasser, Sturm und Hagel am Gebäude beschädigen. Mit dem Baustein für Elementarschäden sind Sie auch bei Unwetter, Überschwemmung oder einer Lawine abgesichert. Fest verbaute Teile wie Einbauküchen gehören meist dazu. Im Schadensfall ersetzt der Versicherer die Kosten für die Beseitigung. Wer ein Haus besitzt, sollte beim Abschluss einer Wohngebäudeversicherung auch die Kündigungsfrist des alten Vertrags beachten.

Beim kostenlos Vergleichen finden Sie eine günstige Wohngebäudeversicherung. Die Kosten für eine Gebäudeversicherung hängen von Lage, Baujahr und Bauart ab; die Kosten für die Gebäudeversicherung lassen sich so gezielt senken. Versichert sind Gefahren wie Feuer, Sturm und Wasser, und fest verlegte Bodenbeläge gehören zum Beispiel dazu. Was die Versicherung im Schadensfall zahlt, richtet sich nach dem Vertrag. Wer verkauft, sollte wissen, an wen die Wohngebäudeversicherung beim Eigentümerwechsel übergeht.

Versicherungswert Ihres Gebäudes berechnen

Ermitteln Sie den Wiederaufbauwert Ihres Hauses und vermeiden Sie eine teure Unterversicherung.

Regionaler Risiko-Check: Wie viele Wohngebäude in Ihrem Bundesland gegen Elementarschäden versichert sind, zeigt unser interaktiver Elementarschaden-Atlas mit Karte, Ranking und PLZ-Check.

Häufige Fragen zur Gebäudeversicherung

Wie finde ich beim Gebäudeversicherung Vergleich den günstigsten Tarif?

Worauf kommt es beim Vergleich der Wohngebäudeversicherung an?

Welche Anbieter gibt es im Gebäudeversicherung Vergleich?

Was deckt die Gebäudeversicherung ab?

Was ist der Unterschied zur Hausratversicherung?

Was bedeutet Wert 1914?

Ist die Gebäudeversicherung Pflicht?

Brauche ich Elementarschutz?

Was kostet eine Wohngebäudeversicherung?

Was ist nicht in der Gebäudeversicherung versichert?

Was bedeutet Verzicht auf die Einrede der groben Fahrlässigkeit?

Zahlt die Gebäudeversicherung Mietausfall?

Was passiert mit der Gebäudeversicherung beim Hauskauf?

Ist eine Photovoltaikanlage mitversichert?

Was zahlt die Gebäudeversicherung bei einem Totalschaden?

Was bedeutet Gefahrerhöhung?

Lohnt sich eine Selbstbeteiligung?

Was zahlt die Gebäudeversicherung im Schadensfall?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns