Das Wichtigste in Kürze

- Ob sich die Rürup-Rente absetzen lässt, hängt von Art und Nutzung ab.

- Berufliche oder vermietungsbezogene Anteile sind oft absetzbar.

- Bewahren Sie die Beitragsrechnungen als Nachweis auf.

- Im Zweifel hilft ein Steuerberater oder Lohnsteuerhilfeverein.

Rürup-Rente in der Steuererklärung

Rürup-Beiträge sind seit 2023 zu 100 Prozent als Sonderausgaben absetzbar – bis zum jährlichen Höchstbetrag. Bei hoher Steuerlast fließt ein erheblicher Teil der Beiträge über die Erstattung zurück. Eingetragen werden sie in der Anlage Vorsorgeaufwand.

Belege und Nachweise

Bewahren Sie die Beitragsrechnungen auf und ordnen Sie absetzbare Anteile der richtigen Anlage Ihrer Steuererklärung zu. Bei gemischter Nutzung weisen viele Versicherer den absetzbaren Anteil gesondert aus.

Rürup-Rente Vergleich: So finden Sie den passenden Tarif

Unabhängig von der Steuer lohnt der Rürup-Rente Vergleich, um Leistung und Beitrag zu optimieren.

Achten Sie beim Rürup-Rente Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Steuervorteil | Beiträge voll absetzbar |

| Zielgruppe | Selbstständige, Gutverdiener |

| Tarifart | klassisch oder fondsgebunden |

| Flexibilität | Zuzahlungen |

| Kosten | entscheidend für die Rendite |

Wichtig ist beim Rürup-Rente Vergleich, nicht allein den Beitrag, sondern das gesamte Leistungspaket, die Bedingungen und die Anbieterqualität zu betrachten.

Belege aufbewahren

Ob und wie sich die Rürup-Rente absetzen lässt, hängt von der Nutzung ab. Bewahren Sie die Beitragsrechnungen auf und geben Sie absetzbare Anteile korrekt in der Steuererklärung an – das senkt die effektiven Kosten.

Tarife vergleichen

Vergleichen Sie Leistungen, Bedingungen und Beitrag.

Höchstbetrag und voller Sonderausgabenabzug

Beiträge zum Rürup-Vertrag zählen steuerlich zur Basisversorgung – zusammen mit der gesetzlichen Rentenversicherung. Seit 2023 sind sie zu 100 Prozent absetzbar. Für 2026 liegt der Höchstbetrag bei 30.826 Euro für Alleinstehende und 61.652 Euro für gemeinsam veranlagte Paare.

| Veranlagung 2026 | absetzbar bis |

|---|---|

| Alleinstehende | 30.826 € |

| Ehe-/Lebenspartner zusammen | 61.652 € |

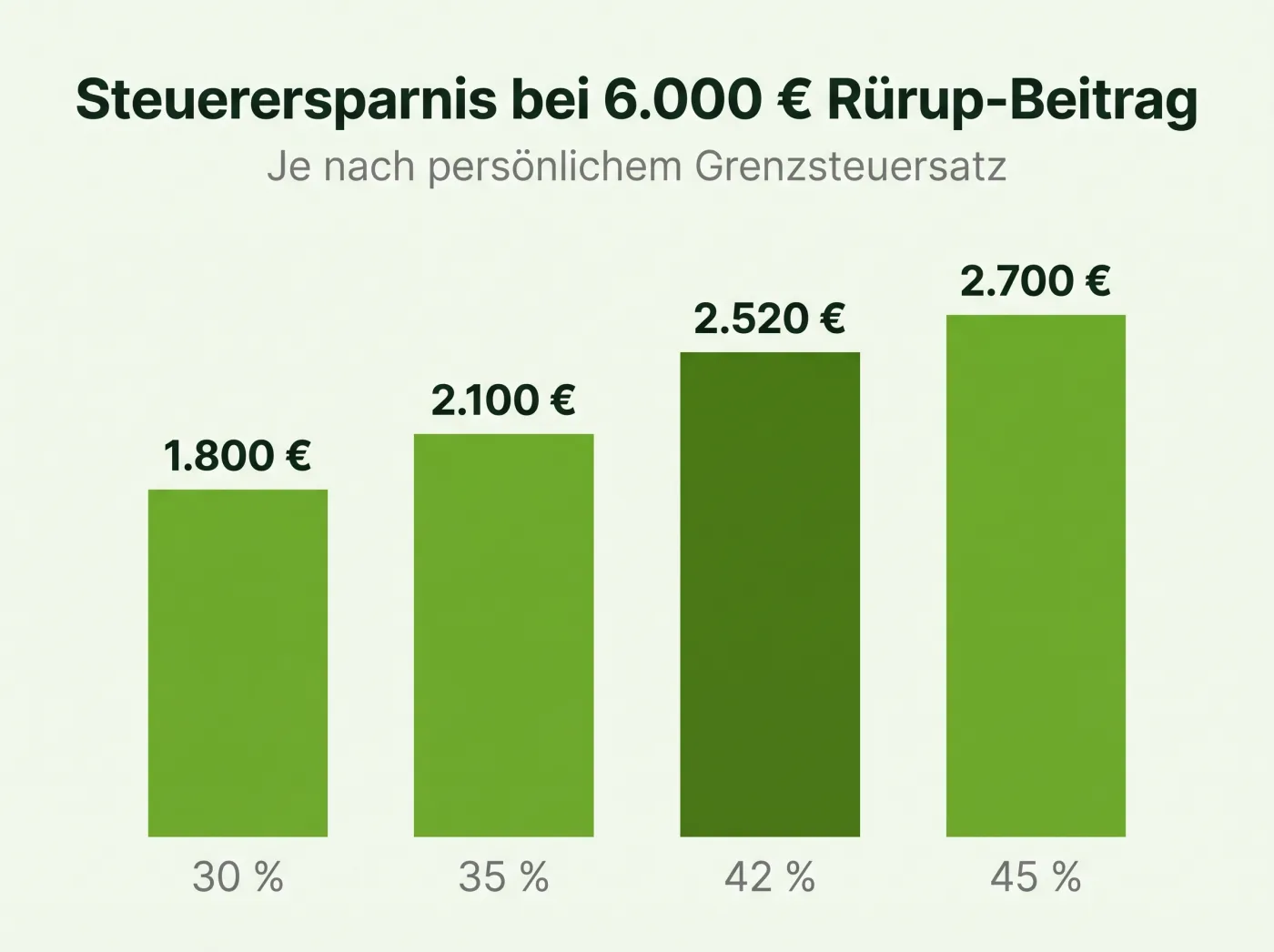

Besteuerung im Alter und ein Beispiel

Den Steuervorteil tragen Sie über die nachgelagerte Besteuerung wieder ab: Die spätere Rente versteuern Sie mit Ihrem persönlichen Satz. Ein Beispiel: Wer bei einem zu versteuernden Einkommen mit 42 Prozent Grenzsteuersatz 10.000 Euro einzahlt, spart rund 4.200 Euro Steuern im selben Jahr. Tragen Sie die Beiträge in der Anlage Vorsorgeaufwand ein.

Lohnt vor allem bei hohem Steuersatz

Je höher Ihr Steuersatz in der Einzahlphase und je niedriger im Alter, desto größer der Vorteil. Für Geringverdiener ist der Effekt dagegen klein.

Häufige Fragen

Kann ich die Rürup-Rente von der Steuer absetzen?

Wo trage ich die Beiträge ein?

Welche Nachweise brauche ich?

Wie viel Rürup kann ich absetzen?

Lohnt sich die steuerliche Geltendmachung?

Lohnt sich die steuerliche Geltendmachung?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns

Dennis Becker

Dennis Becker ist Versicherungsmakler mit über 22 Jahren Erfahrung und Experte für Kranken-, Pflege- und Vorsorgeversicherungen. Die Tücken von Gesundheitsfragen, Wartezeiten und Tarifbedingungen kennt er aus tausenden Beratungsgesprächen. Auf Versicherungsriese.de stellt er sicher, dass die Ratgeber zu Gesundheit und Vorsorge versicherungstechnisch korrekt und verständlich sind, damit Verbraucher im Ernstfall wirklich abgesichert sind.