Das Wichtigste in Kürze

- Ratenkredite lassen sich mit einer Restschuld- bzw. Ratenschutzversicherung absichern.

- Sie schützt vor Zahlungsausfall bei Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit.

- Die Versicherung ist freiwillig und erhöht die Kreditkosten.

- Vergleichen Sie Leistungen und Ausschlüsse, bevor Sie abschließen.

Wer ein Darlehen aufnimmt, geht meistens eine länger finanzielle Verpflichtung gegenüber der Bank ein. Bei einer Laufzeit von mehreren Jahren können schnell unvorhergesehene Dinge passieren. Was passiert etwa, wenn das Einkommen durch Arbeitsunfähigkeit oder sogar Tod fehlt. Kluge und verantwortungsvolle Kreditnehmer sichern sich schon vorher ab. Welche Versicherungen sinnvoll sind und welche nicht, zeigt dieser Ratgeber.

Kreditabsicherung: Darum ist ein Schutz sinnvoll

Die Absicherung eines Darlehens kann ganz unterschiedlich aussehen: Risikolebensversicherung, Restschuldversicherung, zweiter Kreditnehmer. Sie alle tragen dazu bei, die vereinbarte Zahlung auch bei Unwegsamkeiten sicherzustellen. Ziel ist es, den Schaden von den eigenen Angehörigen abzuwenden, falls ein Kredit nicht mehr durch den ersten Darlehensnehmer zurückgezahlt werden kann.

Kreditabsicherung: In diesen 3 Fällen sollte sie in jedem Fall erfolgen

Nicht immer ist eine Absicherung des Darlehens empfehlenswert oder notwendig. Doch es gibt auch Ausnahmen. Ist der Kredit mindestens 25.000 Euro groß, hat er meistens eine mehrjährige Laufzeit mit einer erheblichen monatlichen Belastung. Hier sollte eine Absicherung erfolgen, wenn mindestens einer der drei Fälle eintritt.

Der Darlehensnehmer ist Haupternährer der Familie

Wir der Löwenanteil des Haushaltseinkommens durch den Darlehensnehmer generiert, ist eine Absicherung sinnvoll. Schließlich ruht die gesamte finanzielle Last auf seinen Schultern. Fällt er etwa krankheitsbedingt aus und wird das Einkommen dadurch reduziert, geht die vorherige Kreditkalkulation womöglich nicht mehr auf.

Ab der 7. Woche der Arbeitsunfähigkeit gibt es nämlich nur noch 70 Prozent des Bruttogehalts als Krankentagegeld. Die Differenz von 30 Prozent kann eine ohnehin angespannte finanzielle Lage ohne Ersparnisse weiterhin strapazieren. Im schlimmsten Fall können die Raten nicht mehr gezahlt werden und das Darlehen wird sofort in voller Höhe fällig.

Das Einkommen ist zu unsicher

Eine Absicherung des Darlehens ist auch wichtig, wenn die Einkommenssituation zu unsicher ist. Wer etwa nur einen befristen Arbeitsvertrag hat, sollte an eine langfristige Planung denken. Viele Banken fordern bei solchen Voraussetzungen ohnehin eine zusätzliche Sicherung, etwa durch einen zweiten Kreditnehmer als Bürgen.

Es gibt bereits andere Zahlungsverpflichtungen

Bestehen bereits anderen Zahlungsverpflichtungen, macht eine Absicherung des (neuen) Kredits ebenfalls Sinn. Muss etwa auch ein Kredit zur Finanzierung einer Immobilie oder eines Kfz bedient werden, sind die Kostenbelastungen häufig enorm. Haben Kreditnehmer hier noch einen variablen Zinssatz, können sich die Aufwendungen für die Darlehen plötzlich ändern. Hebt die EZB erneut den Zinssatz an, steigen auch die Darlehensbelastungen bei einem variablen Zinssatz.

Ähnliches gilt auch, wenn der Kreditnehmer unterhaltspflichtig ist. Mit steigendem Alter erhalten die Kinder laut Düsseldorfer Tabelle eine höhere monatliche Unterhaltszahlung. Auch das kann, falls der Kredit zu eng kalkuliert ist, zu Schwierigkeiten bei der Rückzahlung führen.

Möglichkeiten der Kreditabsicherung im Überblick

Es gibt mehrere Optionen, den Kredit abzusichern. Die Restschuldversicherung und Risikolebensversicherung sind die häufigsten Varianten. Wann sie wirklich sinnvoll sind, zeigt ein detaillierter Einblick.

Restschuldversicherung

Kann das Darlehen durch persönliche oder wirtschaftliche Gründe nicht mehr bedient werden, springt die Ratenschutzversicherung ein. Sie wird meistens sogar von den Banken gefordert, vor allem bei Darlehen mit langen Laufzeiten.

Die noch offene Kreditsumme wird durch die Restschuldversicherung übernommen. Allerdings gibt es gerade bei dieser Versicherung einige Tücken. Oftmals haben die Versicherungsunternehmen einige Klauseln, welche die eigentlich sicher geglaubte Zahlung verhindern. Dazu gehört etwa eine Warte- bzw. Karenzzeit. Die Restschuldversicherung gilt erst nach einer gewissen Zeit. Wer sie vorher in Anspruch nehmen möchte, geht leer aus.

Weitere Klauseln sind etwa begrenzte Zeiträume der Gültigkeit, eine erreichte Obergrenze, nicht vorher bekannten Erkrankungen usw. Manche Versicherungen schließen sogar die Zahlungen bei Arbeitslosigkeit oder Arbeitsunfähigkeit aus. Wie clever Versicherungsunternehmen das Vertragswerk für die Nichtzahlung gestalten, zeigt dieser Fakt: Gemäß Bundesregierung haben 2015 etwa nur 0,3 Prozent aller Restkreditversicherer bestehende Verträge erfüllen müssen.

Ein teurer Pseudo-Schutz

Wie hoch die Kosten für eine Restschuldversicherung sind, hängt von mehreren Faktoren ab. Je länger die Laufzeit und je höher das Kreditvolumen, desto teurer sind die Verträge erfahrungsgemäß. Schnell können so Zusatzkosten zwischen 10 und 20 Prozent des eigentlichen Darlehens anfallen. Wer etwa einen Immobilienkredit mit 100.000 Euro und eine Restschuldversicherung abschließt, muss so womöglich 10.000 Euro oder 20.000 Euro zusätzlich kalkulieren.

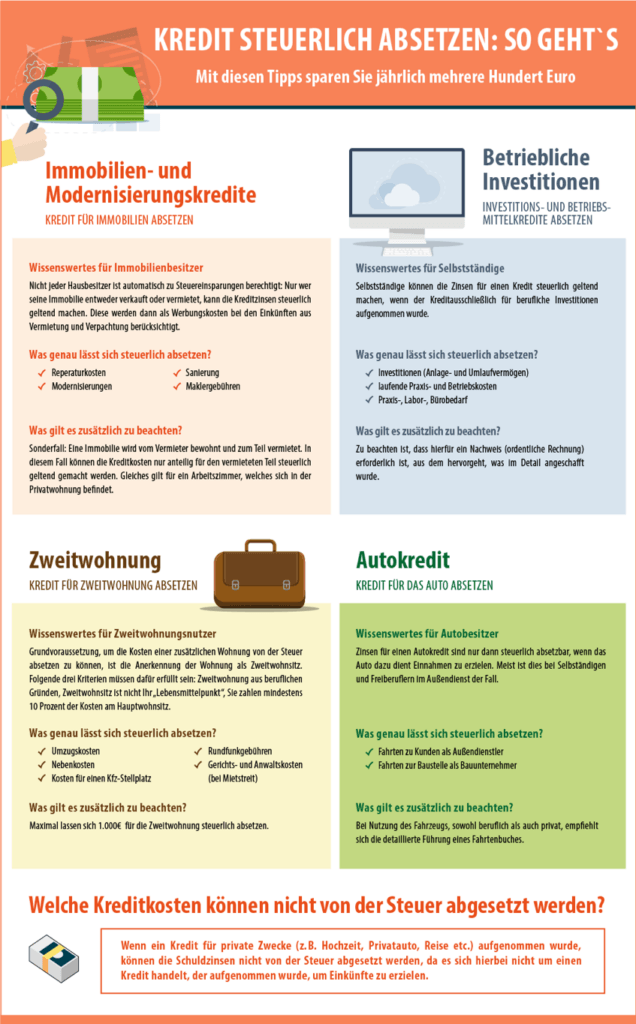

Tipp: Einige Darlehenskosten lassen sich steuerlich absetzen

Immobilienbesitzer können die Kosten für das Darlehen unter gewissen Umständen steuerlich absetzen. Möchten sie das Wohneigentum etwa sanieren, können sie einige Kosten zur Minderung der Steuerlast nutzen. Voraussetzung dafür ist, dass die Immobilie vermietet wird.

Risikolebensversicherung

Neben der Restschuldversicherung ist die Risikolebensversicherung besonders gern von Banken zur Absicherung gesehen. Sie springt im schlimmsten Fall ein. Sobald der Versicherungsnehmer verstorben ist, wird die vorher vereinbarte Summe an die Hinterbliebenen ausgeschüttet. Damit lassen sich mögliche Kreditkosten und andere Aufwendungen decken. Der Haken hierbei: Die Versicherungssumme muss so hoch wie der noch offene Darlehensbetrag sein. Wer eine Risikolebensversicherung abschließt, muss damit nicht bis zur Kreditaufnahme warten.

Hier lohnt es sich, schon frühzeitig vorzusorgen. Mit steigendem Alter und mehr gesundheitlichen Leiden steigt auch die Höhe des zu zahlenden Beitrags. Wer circa 100.000 Euro als Auszahlungsbetrag möchte, kann sich schon ab circa 2 Euro bis 10 Euro pro Monat versichern.

Die Versicherung zahlt nicht, wenn …

Wie bei anderen Versicherungen, so gibt es auch bei der Risikolebensversicherung strenge Vorgaben. Beim Abschluss müssen Antragsteller einen Fragenkatalog beantworten, auch zum Thema Gesundheit. Wer hier bereits bekannte Vorerkrankungen verschweigt, die später womöglich zum Ableben führen, bekommt im schlimmsten Fall gar nichts.

Gleiches gilt auch bei der Angabe zum Beruf. Einige Versicherungen kategorisieren bestimmte Berufsgruppen als besonders gefährdet (etwa Polizei, Feuerwehr usw.). Wer hier unehrlich ist und etwa einen anderen Beruf angibt, erhält womöglich im Todesfall keine Auszahlung.

Tipp: Risikolebensversicherung immer den persönlichen Verhältnissen anpassen

Experten empfehlen, eine Risikoversicherung schon frühzeitig abzuschließen. Vor allem in jungen Jahren sind die Prämien noch deutlich niedriger als im fortgeschrittenen Alter. Die zu versichernde Summe muss auch noch gar nicht hoch sein, denn es geht vor allem um eine grundlegende Absicherung bzw. die Übernahme von Bestattungskosten und Co.

Wer später in einer Partnerschaft/Ehe lebt, eine Familie mit Nachwuchs gründet und sogar eine Immobilie erwirbt, sollte weiterdenken. Hier ist es sinnvoll, die Versicherung auch an die geänderten Lebensumstände anzupassen und die Summe zu erhöhen. Das sollten Versicherungsnehmer proaktiv tun und nicht erst dann, wenn es zu spät ist und die ausgezahlte Summe nicht ausreicht.

Arbeitslosenversicherung

Die Restschuldversicherung übernimmt irrtümlicherweise nicht immer die Ratenzahlung, wenn Kreditnehmer arbeitslos werden. Um diese Lücke zu schließen, gibt es bei einigen Gesellschaften die Arbeitslosenversicherung bzw. Arbeitslosenschutzversicherung.

Sie übernimmt die Zahlungen der Kreditraten, aber meistens nur bis zu 12 Monaten. Die Gesamtzahlung ist auch hier fast immer bis zu einer vorher definierten Obergrenze möglich. Wird diese Grenze schon nach den ersten drei Monaten überschritten, übernimmt die Versicherung die Zahlung nicht mehr.

Wie bei den anderen Versicherungen gibt es auch hier fast immer einen Nachteil: die Karenzzeit. Meistens beträgt sie drei Monate oder sogar noch mehr. Während dieses Zeitraums nach Vertragsabschluss kann die Versicherung noch nicht beansprucht werden.

Weiterer Darlehensnehmer kann bei Kostenersparnis helfen

Viele Banken verlangen die zusätzlichen Absicherungen vor allem dann, wenn es um längere Laufzeiten und hohe Darlehensbeträge geht. Damit möchten sie sich gegen einen drohenden Kreditausfall schützen. Gibt es nur einen Darlehensnehmer, werden jedoch nicht womöglich nicht nur Kosten durch Versicherungen fällig. Auch steigen Zinsen können die negative Folge sein. Je geringer die Bonität bzw., je größer das Risiko, desto höher auch die Zinsen. Sie sind Ausdruck der Gebühren, welche die Banken für ein Darlehen erheben.

Es kann sich also gleich mehrfach lohnen, einen zweiten Darlehensnehmer in den Vertrag zu involvieren. Durch zwei Einkommensquellen ist das Risiko eines Gesamtausfalls deutlich geringer, was wiederum die Gebühren senken kann. Bestenfalls hat der zweite Kreditpartner eine gute Bonität und ebenfalls ein gutes Einkommen.

Auch andere Sicherheiten wie etwa Immobilien, Sparguthaben oder Edelmetalle können zur verbesserten Bonität beitragen. Wer etwa eine Immobilie mit einem Darlehen erwerben möchte, sollte einen Verwendungszweck-gebundenen Kredit wählen. Der Immobilienwert wird in diesem Fall als zusätzliche Sicherheit angerechnet und macht die Kreditkonditionen attraktiver.

Solide Finanzplanung hilft bei Rückzahlung-Sicherheit

Eine solide und belastbare finanzielle Situation ist das A und O, auch während der Finanzierungsphase. Kreditnehmer sollten nicht nur ihre Einnahmen und Ausgaben im Blick behalten, sondern auch an die Rücklagenbildung denken. Experten empfehlen, mindestens drei bis vier Netto-Monatsgehälter auf dem Konto zu haben, um auch finanzielle Engpässe ohne Sorgen überbrücken zu können. Wer diese Summe noch nicht erreicht hat, sollte die Kalkulation seiner monatlichen Finanzen nicht zu eng wählen.

Bei Einnahmen von 3.000 Euro sollte immer ausreichend übrig bleiben, um etwa mindestens 200 Euro (besser mehr) zu sparen. Eine Ausgabenbelastung inklusive Darlehen von 2.900 Euro wäre hier viel zu knapp kalkuliert. Müssen etwa unvorhergesehen Ausgaben für die Kfz-Reparatur oder eine neue Waschmaschine realisiert werden, ist das kaum ohne weitere finanzielle Engpässe möglich.

Tipp: Darlehen mit Ratenpause-Option nutzen

Immer öfter gibt es Darlehen mit einer integrierten Ratenpause. Kreditnehmer können während der Gesamtlaufzeit etwa ein- oder zweimal (abhängig vom Vertrag) bei der Ratenzahlung aussetzen. Das gibt es Luft in einer finanziell angespannten Situation. Allerdings lassen sich manche Banken diese Option teuer bezahlen. Ein transparenter und neutraler Kreditvergleich hilft, die wirklich lohnenswerten Angebote zu finden.