Das Wichtigste in Kürze

- Statistisch wird jeder Vierte im Lauf seines Erwerbslebens berufsunfähig, das Risiko beginnt nicht erst im Berufsleben, sondern kann Kinder und Jugendliche längst treffen.

- Eine Berufsunfähigkeitsversicherung für Schüler ist kein Werbegag: Wer jung und gesund einsteigt, sichert sich dauerhaft niedrige Beiträge und umgeht spätere Risikozuschläge oder Ablehnungen.

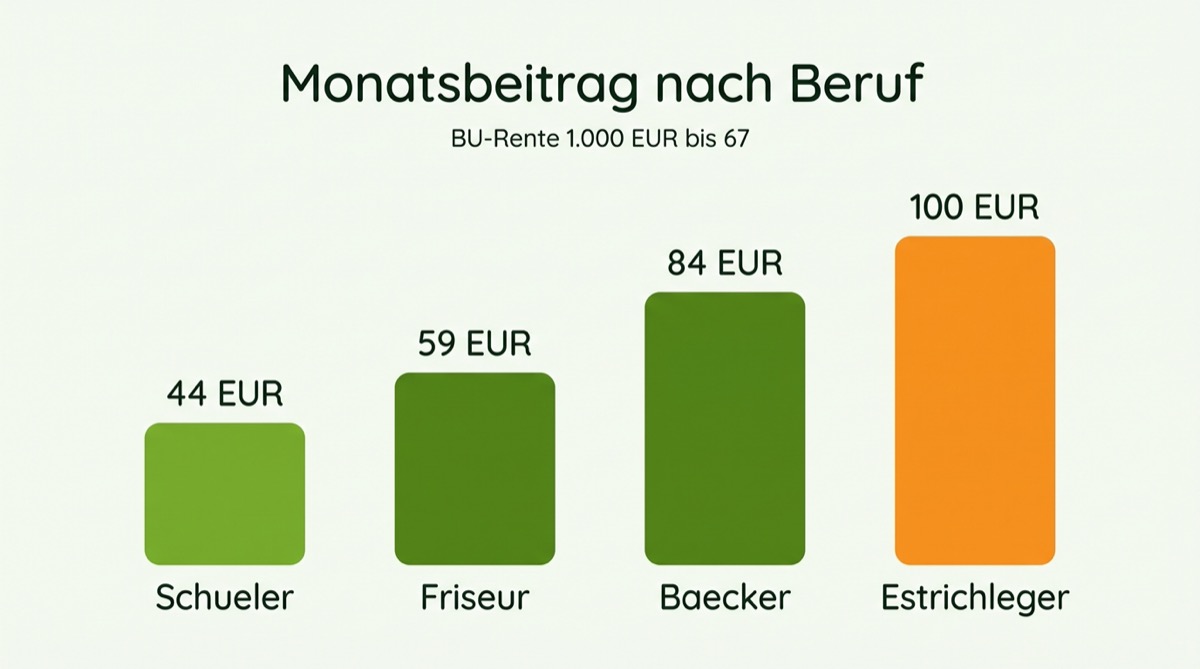

- Schüler zahlen für dieselbe BU-Rente deutlich weniger als Auszubildende in körperlichen Berufen, im Vergleich unten sind es teils über 55 Euro Unterschied pro Monat.

- Entscheidend ist eine gute Nachversicherungsgarantie: Sie erlaubt später, die Rente ohne erneute Gesundheitsprüfung zu erhöhen.

- Eine BU ganz ohne Gesundheitsfragen gibt es nicht, auch nicht für Schüler. Genau deshalb lohnt der Abschluss, solange noch keine Diagnosen vorliegen.

„Eine Berufsunfähigkeitsversicherung für einen Zwölfjährigen? Das ist doch reine Panikmache.“ So reagieren viele Eltern im ersten Moment. Verständlich, denn der Beruf des Kindes steht ja noch in den Sternen. Und doch steckt hinter der Berufsunfähigkeitsversicherung für Schüler keine clevere Verkaufsmasche, sondern eine der weitsichtigsten Entscheidungen überhaupt. Der Grund ist unbequem: Berufsunfähigkeit ist kein Problem des Alters. Sie trifft Menschen mitten aus dem Leben, und immer häufiger schon sehr früh.

Warum Berufsunfähigkeit auch Schüler treffen kann

Rund jeder Vierte scheidet in Deutschland vorzeitig aus dem Berufsleben aus, weil er seinen Beruf gesundheitlich nicht mehr ausüben kann. Der häufigste Auslöser sind längst nicht mehr Unfälle oder der klassische „kaputte Rücken“. Über ein Drittel aller Fälle geht auf psychische Erkrankungen zurück: Depressionen, Angststörungen, Burnout. Und genau diese Diagnosen häufen sich bereits bei Kindern und Jugendlichen.

Das Tückische: Ein Schüler hat im Ernstfall keinerlei staatliche Absicherung. Wer noch keine fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat, bekommt keine Erwerbsminderungsrente. Fällt ein junger Mensch dauerhaft aus, tragen die Eltern die Last allein. Eine private BU ist hier die einzige Einkommensabsicherung, die überhaupt greift. Wie stark sich die Beiträge je nach späterem Berufsbild unterscheiden, machen die Tarifbeispiele des Fachportals www.bu-portal24.de anschaulich. Den konkreten Beitragsvergleich nach Beruf finden Sie weiter unten in der Tabelle.

Für wen eine Schüler-BU sinnvoll ist

Grundsätzlich ist eine Schüler-BU für jedes Kind sinnvoll, unabhängig davon, welchen Weg es später einschlägt. Besonders wertvoll wird sie in zwei Konstellationen: Zeichnet sich ein handwerklicher oder körperlich fordernder Beruf ab, sichert der frühe Abschluss den niedrigen Schülerbeitrag, bevor der Risikoaufschlag greift. Und gibt es in der Familie bereits Vorerkrankungen, ist Eile geboten, denn jede spätere Diagnose des Kindes kann den Zugang verbauen. Wer die BU für sein Kind als Baustein der langfristigen Vorsorge versteht, trifft die Entscheidung nicht nach Berufswunsch, sondern nach Gesundheitszustand, und der ist in der Schulzeit am besten.

Was kostet eine Berufsunfähigkeitsversicherung für Schüler?

Der frühe Abschluss macht die Berufsunfähigkeitsversicherung für Schüler deutlich günstiger als jeden späteren Einstieg. Der Beitrag richtet sich vor allem nach zwei Faktoren: dem Eintrittsalter und dem Gesundheitszustand. Beide sprechen klar für einen Abschluss in der Schulzeit. Ein Schüler ist jung, meist kerngesund und hat noch keine riskante Diagnose in der Akte. Genau das honorieren die Versicherer mit Beiträgen auf Startniveau.

Ein zweiter, oft unterschätzter Punkt: Als „Beruf“ gilt beim Abschluss der niedrige Risikograd des Schülers, nicht der spätere, womöglich körperlich fordernde Job. Wer erst als Dachdecker oder Estrichleger eine BU beantragt, zahlt ein Vielfaches. Wer als Schüler abschließt, friert den günstigen Beitrag ein und behält ihn auch dann, wenn er später in einen Risikoberuf wechselt.

| Beruf | Monatlicher Zahlbeitrag |

|---|---|

| Schüler (Realschule) | 43,95 € |

| Friseur (Azubi) | 58,55 € |

| Pflegefachmann (Azubi) | 67,07 € |

| Fahrzeuglackierer (Azubi) | 68,98 € |

| Bäcker (Azubi) | 84,42 € |

| Betonfertigteilbauer (Azubi) | 87,20 € |

| Wasserbauer (Azubi) | 93,90 € |

| Zimmerer (Azubi) | 95,39 € |

| Straßenbauer (Azubi) | 99,22 € |

| Estrichleger (Azubi) | 99,98 € |

Tarifbeispiele, Stand 01.09.2024. Quelle: www.bu-portal24.de. Die Werte dienen der Orientierung; Ihr persönlicher Beitrag hängt von Tarif, Gesundheitszustand und Laufzeit ab.

Die Tabelle bringt es auf den Punkt: Für dieselbe Absicherung zahlt ein Schüler 43,95 Euro, ein angehender Estrichleger fast 100 Euro. Das ist mehr als das Doppelte. Wer den Vertrag also schon während der Schulzeit abschließt und die Berufswahl noch offen ist, sichert sich den günstigsten aller Einstiegsbeiträge.

Tipp vom Versicherungsmakler: Achten Sie nicht nur auf den Startbeitrag, sondern auf die Differenz zwischen Brutto- und Zahlbeitrag. Ein niedriger Zahlbeitrag entsteht oft durch Überschüsse, die nicht garantiert sind. Ein solider Tarif hat auch beim garantierten Bruttobeitrag Luft nach unten.

Auch für Schüler ratsam: das sagen die Gesundheitsdaten

Dass psychische Belastungen bei jungen Menschen zunehmen, ist keine Behauptung von Versicherern, sondern durch unabhängige Gesundheitsforschung belegt. Der Kinder- und Jugendreport 2023 der DAK zeigt einen deutlichen Anstieg von Diagnosen wie Depressionen, Angst- und Essstörungen bei Kindern und Jugendlichen. Jede dieser Diagnosen kann später den Abschluss einer BU erschweren, durch Rückfragen, Risikozuschläge oder Ausschlüsse.

Daraus folgt eine einfache Logik: Je früher der Vertrag steht, desto größer die Chance, ihn ohne Einschränkungen zu bekommen. Wer wartet, bis das Kind volljährig ist, riskiert, dass genau in dieser Zeit die erste relevante Diagnose fällt und der günstige, uneingeschränkte Schutz nicht mehr zu haben ist.

Wie günstig wäre der Schutz für Ihr Kind? Ein Vergleich der BU-Tarife zeigt in wenigen Minuten, welche Anbieter Schüler zu Startbeiträgen und mit starker Nachversicherungsgarantie absichern.

Wichtige Leistungen: Nachversicherungsgarantie und Verweisungsverzicht

Eine Schüler-BU ist nur so gut wie ihre Ausbaufähigkeit. Denn die versicherte Rente von anfangs oft 1.000 Euro reicht später nicht aus. Genau hier kommt die Nachversicherungsgarantie ins Spiel: Sie erlaubt, die BU-Rente zu bestimmten Anlässen zu erhöhen, ohne erneute Gesundheitsprüfung. Das ist der eigentliche Clou des frühen Abschlusses: Der günstige, gesunde Einstieg wächst mit dem Leben mit.

Worauf Eltern beim Vergleich achten sollten:

- Anlassunabhängige Nachversicherung: Die Rente lässt sich in bestimmten Jahren auch ohne konkreten Anlass erhöhen, ideal bei Berufseinstieg.

- Verzicht auf abstrakte Verweisung: Der Versicherer darf Sie nicht auf einen anderen, theoretisch machbaren Beruf verweisen.

- Beitragsdynamik: Eine moderate jährliche Erhöhung schützt die Kaufkraft der Rente vor Inflation.

- Faire Gesundheitsfragen: Manche Versicherer bieten für Schüler und Azubis verkürzte Fragen an, das senkt das Risiko späterer Streitfälle.

Aus der Beratungspraxis: Lassen Sie die Gesundheitsfragen sorgfältig und ehrlich beantworten, am besten mit einer anonymen Risikovoranfrage. Ein einziger vergessener Arztbesuch kann im Leistungsfall den ganzen Schutz kosten. Bei Kindern ist das Vorerkrankungsrisiko gering, deshalb ist jetzt der beste Zeitpunkt.

Schüler-BU oder Alternative? Der ehrliche Vergleich

Die BU ist die umfassendste Absicherung der Arbeitskraft, aber nicht die einzige. Für Kinder, die aus gesundheitlichen Gründen keine BU bekommen, gibt es sinnvolle Alternativen, sie ersetzen die BU nicht vollständig, schließen aber wichtige Lücken:

- Grundfähigkeitsversicherung: Sie zahlt, wenn definierte Grundfähigkeiten wie Sehen, Gehen oder Greifen verloren gehen. Die Gesundheitsprüfung fällt oft milder aus. Mehr dazu auf unserer Seite zur Grundfähigkeitsversicherung.

- Kinderinvaliditätsversicherung: Sie leistet bei schwerer Invalidität durch Unfall oder Krankheit, unabhängig vom späteren Beruf, ein guter Basisschutz, den viele Eltern mit der BU kombinieren. Details finden Sie bei der Kinderinvaliditätsversicherung.

Wo immer möglich, hat die Berufsunfähigkeitsversicherung für Schüler jedoch Vorrang: Sie deckt psychische Erkrankungen mit ab, die bei jungen Menschen die häufigste Ursache für Berufsunfähigkeit sind und die eine reine Unfall- oder Grundfähigkeitspolice nicht auffängt.

Kurz gesagt: Weitsicht statt Werbegag

Die Berufsunfähigkeitsversicherung für Schüler klingt zunächst überzogen, ist aber bei nüchterner Betrachtung eine der klügsten Vorsorgeentscheidungen für ein Kind. Sie sichert das wichtigste Kapital ab, das ein junger Mensch besitzt: seine Arbeitskraft. Der günstige Beitrag, der uneingeschränkte Gesundheitszustand und die Nachversicherungsgarantie machen die Schulzeit zum idealen Startpunkt. Wer hier vorsorgt, verschenkt kein Geld. Er kauft dauerhaft günstige Konditionen, die später kaum noch zu bekommen sind.

Häufige Fragen zur Berufsunfähigkeitsversicherung für Schüler

Ist eine Berufsunfähigkeitsversicherung für Schüler wirklich sinnvoll?

Ja. Schüler haben im Fall einer dauerhaften Erkrankung keine staatliche Absicherung, weil sie die nötigen Beitragsjahre in der Rentenversicherung nicht erfüllen. Gleichzeitig sind sie meist gesund und jung, dadurch bekommen sie den Schutz günstig und ohne Einschränkungen. Beides zusammen macht den frühen Abschluss besonders wertvoll.

Ab welchem Alter kann man eine BU für Schüler abschließen?

Das hängt vom Versicherer ab. Viele Tarife sind ab etwa 10 Jahren abschließbar, einige bereits früher. Je jünger das Kind beim Abschluss ist, desto niedriger fällt der Beitrag in der Regel aus, vorausgesetzt, es liegen keine Vorerkrankungen vor.

Was kostet eine Berufsunfähigkeitsversicherung für Schüler?

Für eine BU-Rente von 1.000 Euro zahlen Schüler je nach Tarif und Laufzeit häufig zwischen rund 25 und 45 Euro im Monat. Zum Vergleich: Azubis in körperlichen Berufen zahlen für denselben Schutz oft 60 bis 100 Euro. Der genaue Beitrag hängt von Alter, Gesundheitszustand und gewünschter Rentenhöhe ab.

Warum ist die Nachversicherungsgarantie so wichtig?

Weil die anfangs versicherte Rente später nicht ausreicht. Mit einer guten Nachversicherungsgarantie lässt sich die BU-Rente zu festgelegten Anlässen, etwa Berufseinstieg, Heirat oder Geburt eines Kindes, erhöhen, ohne dass eine neue Gesundheitsprüfung nötig ist. So bleibt der günstige, gesunde Einstieg dauerhaft ausbaufähig.

Bekommen Schüler eine BU ohne Gesundheitsprüfung?

Nein. Eine Berufsunfähigkeitsversicherung ganz ohne Gesundheitsfragen gibt es nicht, auch nicht für Schüler. Einige Versicherer bieten jungen Menschen aber verkürzte Gesundheitsfragen an. Gerade weil bei Kindern selten Vorerkrankungen vorliegen, ist die Prüfung meist unkompliziert und der Schutz uneingeschränkt zu bekommen.