Das Wichtigste in Kürze

- Der Altersvorsorge Rechner zeigt Ihnen in zwei Minuten, wie groß Ihre Rentenlücke voraussichtlich ist.

- Faustformel: Im Ruhestand brauchen Sie rund 80 Prozent Ihres letzten Nettoeinkommens.

- Ein Entgeltpunkt ist seit dem 1. Juli 2026 genau 42,52 € Rente pro Monat wert.

- Wer 30 Jahre Zeit hat, braucht für 500 € Zusatzrente etwa 149 € im Monat – bei 20 Jahren sind es schon 325 €.

- Die Berechnung ist kostenlos und anonym. Ihre Angaben verlassen Ihren Browser nicht.

Tragen Sie in unserem Rechner Ihr Alter, Ihr Brutto- und Ihr Nettoeinkommen ein. Das sind nur vier Felder. Der Rechner schätzt daraus Ihre spätere gesetzliche Rente und stellt sie Ihrem Bedarf im Alter gegenüber. Die Differenz ist Ihre mögliche Rentenlücke.

So einfach das klingt: Die meisten Menschen haben diese Zahl noch nie gesehen. Genau deshalb lohnt sich der Blick.

Rechner: Ihre Rentenlücke in 2 Minuten

Was die Rentenlücke ist

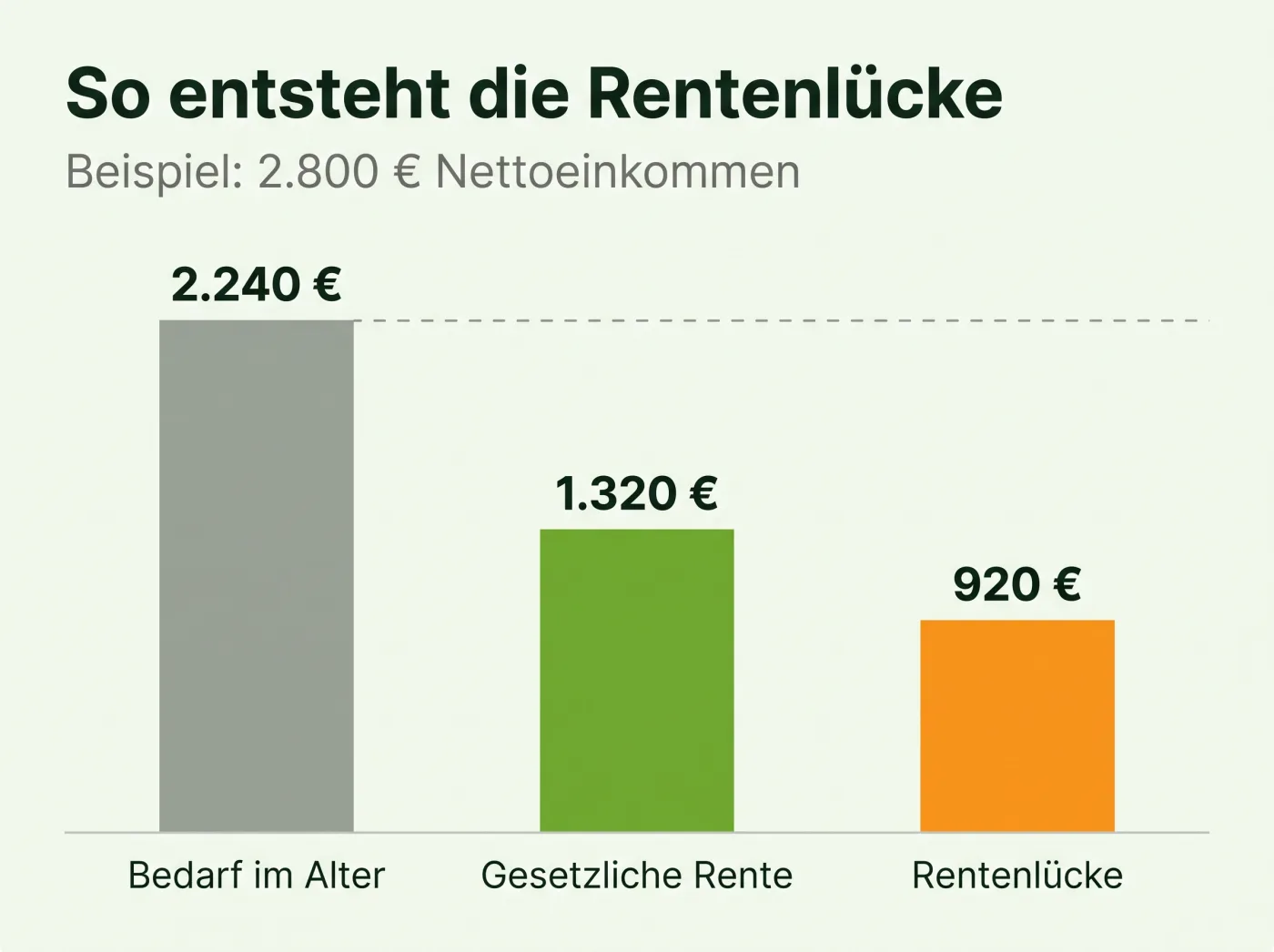

Die Rentenlücke ist die Differenz zwischen dem Geld, das Sie im Ruhestand brauchen, und dem, was die gesetzliche Rente tatsächlich zahlt.

Ein Beispiel: Bei 2.800 € netto im Monat liegt der Bedarf im Alter nach der 80-Prozent-Faustformel bei 2.240 €. Kommen von der gesetzlichen Rentenversicherung 1.320 €, fehlen jeden Monat 920 €. Diese Lücke müssen Sie privat schließen.

Die 80 Prozent sind eine Konvention, keine amtliche Größe. Manche Kosten fallen im Ruhestand weg – die Sparrate, das Pendeln, vielleicht der Immobilienkredit. Andere kommen dazu: Gesundheit, Pflege, mehr Freizeit.

So berechnen Sie Ihre Rentenlücke in vier Schritten

- Bedarf bestimmen. Nehmen Sie Ihr heutiges Nettogehalt mal 0,8. Wer es genauer will, addiert die laufenden Fixkosten im Alter.

- Gesetzliche Rente schätzen. Im dritten Schritt sehen Sie, was voraussichtlich vom Staat kommt. Die genaueste Quelle ist Ihre jährliche Renteninformation. Der Rechner oben liefert eine schnelle Näherung.

- Sonstige Einkünfte abziehen. Betriebsrente, Riester, Mieteinnahmen, bestehende Verträge.

- Inflation einrechnen. Der wichtigste und am häufigsten vergessene Schritt.

Unterschätzt wird nicht die Lücke, sondern die Zeit

Wer mit 30 anfängt, spürt die Sparrate kaum. Wer mit 50 anfängt, muss das Vierfache aufbringen und hat trotzdem weniger. Rechnen Sie die Lücke einmal aus, auch wenn das Ergebnis unbequem ist. Danach lässt sie sich planen.

Was die gesetzliche Rente wirklich bringt

Ihre Rente berechnet sich aus Entgeltpunkten. Verdienen Sie in einem Jahr genau so viel wie der Durchschnitt aller Versicherten – 2026 sind das 51.944 € brutto –, bekommen Sie einen Entgeltpunkt. Verdienen Sie die Hälfte, gibt es einen halben.

Am Ende werden alle Punkte mit dem aktuellen Rentenwert multipliziert. Seit dem 1. Juli 2026 sind das 42,52 € pro Punkt und Monat.

Wer 40 Jahre lang exakt durchschnittlich verdient, kommt also auf 40 Punkte × 42,52 € = rund 1.700 € brutto. Davon gehen noch Kranken- und Pflegeversicherungsbeiträge ab, bevor Sie die Auszahlung erhalten. Die verbindlichen Werte veröffentlicht die Deutsche Rentenversicherung jährlich zur Rentenanpassung.

Das größte Missverständnis: das Rentenniveau von 48 Prozent

Diese Zahl bedeutet nicht, dass Sie 48 Prozent Ihres letzten Gehalts bekommen. Sie beschreibt eine Modellrente nach 45 Jahren Durchschnittsverdienst im Verhältnis zum Durchschnittseinkommen – vor Steuern. Ihre persönliche Quote liegt fast immer darunter.

Die Inflation frisst mit

500 € Zusatzrente klingen ordentlich. In 30 Jahren sind sie es nicht mehr.

Bei zwei Prozent Inflation pro Jahr hat ein Euro nach 30 Jahren nur noch etwa 55 Cent Kaufkraft. Aus Ihren 500 € werden real also rund 276 € in heutigem Geld. Umgekehrt bräuchten Sie in 30 Jahren gut 900 €, um sich davon das zu kaufen, was heute 500 € kosten.

Rechnen Sie Ihre Zielrente deshalb immer in heutiger Kaufkraft – und planen Sie den Puffer schon während der Ansparphase ein. Ein Vertrag mit Dynamik erhöht Ihre Beiträge automatisch und fängt einen Teil davon ab.

Rentenlücke schließen: die monatliche Sparrate

Um die Rentenlücke zu schließen, brauchen Sie Vermögen. Für 500 € Zusatzrente sind das zu Rentenbeginn rund 150.000 € Kapital. Das folgt aus der verbreiteten Vier-Prozent-Regel: 500 € × 12 Monate = 6.000 € im Jahr, geteilt durch vier Prozent.

| Ansparzeit | Nötige Sparrate | Ihre Einzahlung gesamt |

|---|---|---|

| 40 Jahre | rund 75 € / Monat | rund 36.000 € |

| 30 Jahre | rund 149 € / Monat | rund 53.600 € |

| 20 Jahre | rund 325 € / Monat | rund 78.000 € |

Eigene Zinseszinsrechnung, Annahmen: 150.000 € Kapitalbedarf, 6 Prozent Rendite pro Jahr. Renditen der Vergangenheit garantieren keine künftigen Erträge.

Die Zahlen zeigen den ganzen Punkt: Während der Ansparphase zahlt jemand mit 30 Jahren Vorlauf selbst nur rund 53.600 € ein. Die restlichen gut 96.000 € macht der Zinseszins. Wer zehn Jahre später anfängt, muss monatlich mehr als doppelt so viel zurücklegen.

Rentenlücke verkleinern: welcher Weg passt zu Ihnen?

Es gibt nicht die eine richtige private Vorsorge. Entscheidend sind Förderung, Steuervorteil, Flexibilität und Kosten. Anbieter gibt es für jeden Weg viele – die Frage ist zuerst, welcher Weg überhaupt zu Ihnen passt.

| Weg | Förderung | Passt für |

|---|---|---|

| Betriebliche Altersvorsorge | 2026 bis 8.112 € im Jahr steuerfrei, davon 4.056 € auch sozialabgabenfrei; mindestens 15 Prozent Arbeitgeberzuschuss | Angestellte, besonders bei gutem Zuschuss |

| Riester-Rente | 175 € Grundzulage, 300 € je Kind (ab Geburtsjahr 2008), Eigenbeitrag 4 Prozent des Vorjahresbruttos | Familien mit Kindern, Geringverdiener |

| Rürup / Basisrente | Beiträge zu 100 Prozent als Sonderausgaben absetzbar | Selbstständige, hohe Steuerlast |

| ETF-Sparplan im Depot | kein Steuervorteil in der Ansparphase, dafür niedrige Kosten und volle Flexibilität | wer Rendite und Zugriff aufs Vermögen will |

Neu ab 2027: das geförderte Altersvorsorgedepot

Das Altersvorsorge-Reformgesetz ist beschlossen – der Bundesrat hat am 8. Mai 2026 zugestimmt. Ab Januar 2027 gibt es das geförderte Altersvorsorgedepot: Zulagen auf ETFs und Fonds im eigenen Depot, beim Standardprodukt sind die Effektivkosten auf 1,0 Prozent gedeckelt. Gefördert werden 50 Cent je gespartem Euro bis zu 360 € Zulage, darüber 25 Cent je Euro – maximal 540 € Grundzulage im Jahr. Dazu kommt 1 € Kinderzulage je gespartem Euro (bis 300 € Eigenbeitrag je Kind).

Neue Riester-Verträge sind damit ein Auslaufmodell. Bestehende Verträge genießen Bestandsschutz und laufen unverändert weiter.

Steuern im Ruhestand

Ihre Rente wird nachgelagert besteuert. Wie viel davon steuerpflichtig ist, hängt vom Jahr Ihres Rentenbeginns ab. Wer 2026 in Rente geht, versteuert 84 Prozent; der steuerfreie Anteil wird als fester Euro-Betrag lebenslang festgeschrieben.

| Rentenbeginn | Steuerpflichtiger Anteil |

|---|---|

| 2026 | 84,0 Prozent |

| 2030 | 86,0 Prozent |

| 2040 | 91,0 Prozent |

| 2058 | 100 Prozent |

Seit dem Wachstumschancengesetz steigt der Anteil nur noch um 0,5 Prozentpunkte pro Jahrgang. Die volle Besteuerung greift damit erst ab Rentenbeginn 2058.

Ihre Rentenlücke kennen Sie jetzt

Wir zeigen Ihnen, mit welchem Weg Sie sie am günstigsten schließen.

Häufige Fragen

Wie genau ist der Altersvorsorge Rechner?

Bleiben meine Angaben anonym?

Wie kann ich meine Rentenlücke verkleinern?

Wie viele Entgeltpunkte bekomme ich pro Jahr?

Wann sollte ich mit der Altersvorsorge anfangen?

Berücksichtigt der Rechner die Inflation?

Was ist besser: Riester, Rürup, Betriebsrente oder ETF?

Wie hoch ist der Arbeitgeberzuschuss bei der Entgeltumwandlung?

Was ist der Unterschied zwischen Ansparphase und Auszahlung?

Was passiert, wenn ich zu wenig vorsorge?

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns

Dennis Becker

Dennis Becker ist Versicherungsmakler mit über 22 Jahren Erfahrung und Experte für Kranken-, Pflege- und Vorsorgeversicherungen. Die Tücken von Gesundheitsfragen, Wartezeiten und Tarifbedingungen kennt er aus tausenden Beratungsgesprächen. Auf Versicherungsriese.de stellt er sicher, dass die Ratgeber zu Gesundheit und Vorsorge versicherungstechnisch korrekt und verständlich sind, damit Verbraucher im Ernstfall wirklich abgesichert sind.