Das Wichtigste in Kürze

- Die Elementarversicherung ist ein Zusatzbaustein zur Wohngebäude- oder Hausratversicherung.

- Sie deckt Naturgefahren ab, die die Grundpolice ausschließt – etwa Überschwemmung und Starkregen.

- Das individuelle Risiko bestimmt die ZÜRS-Zone Ihres Standorts.

- Erst rund 52 % der Gebäude sind bisher gegen Elementarschäden versichert.

Elementarversicherung Vergleich: So finden Sie den passenden Tarif

Starkregen und Überschwemmung deckt nur der Elementarbaustein. Beim Elementarversicherung Vergleich entscheiden ZÜRS-Zone, Umfang und Selbstbehalt.

Achten Sie beim Elementarversicherung Vergleich vor allem auf diese Kriterien:

| Vergleichskriterium | Warum es zählt |

|---|---|

| Versicherte Naturgefahren | Überschwemmung, Starkregen, Rückstau, Erdbeben |

| ZÜRS-Zone | bestimmt Verfügbarkeit und Preis |

| Rückstausicherung | oft Voraussetzung der Leistung |

| Selbstbeteiligung | steuert den Beitrag |

Am schnellsten gelingt der Elementarversicherung Vergleich über einen Tarifrechner, der Leistungen und Beiträge mehrerer Anbieter gegenüberstellt.

Starkregen trifft jeden

Überschwemmung kann jedes Haus treffen – auch fernab von Flüssen. Erst rund die Hälfte der Gebäude ist elementarversichert. Vergleichen Sie den Umfang und achten Sie auf die Rückstausicherung, sonst droht eine Leistungskürzung.

Was ist eine Elementarschadenversicherung?

Die Elementarschadenversicherung erweitert die Wohngebäudeversicherung um Schäden durch Naturgewalten, die in der Grunddeckung (Feuer, Leitungswasser, Sturm/Hagel) nicht enthalten sind. Gerade Starkregen kann jedes Grundstück treffen – auch weit entfernt von Flüssen. Ohne Elementarschutz bleiben Eigentümer auf den oft hohen Kosten für Trocknung, Sanierung und Wiederaufbau sitzen.

Welche Naturgefahren sind versichert?

- Überschwemmung und Hochwasser durch Ausuferung von Gewässern oder Starkregen.

- Rückstau, wenn Wasser durch die Kanalisation ins Haus drückt.

- Erdbeben, Erdrutsch und Erdsenkung.

- Schneedruck und Lawinen.

- Vulkanausbruch (in Deutschland selten, aber eingeschlossen).

Rückstau richtig absichern

Rückstauschäden zahlt der Versicherer oft nur, wenn eine funktionierende Rückstausicherung verbaut ist. Prüfen Sie diese Obliegenheit in den Bedingungen.

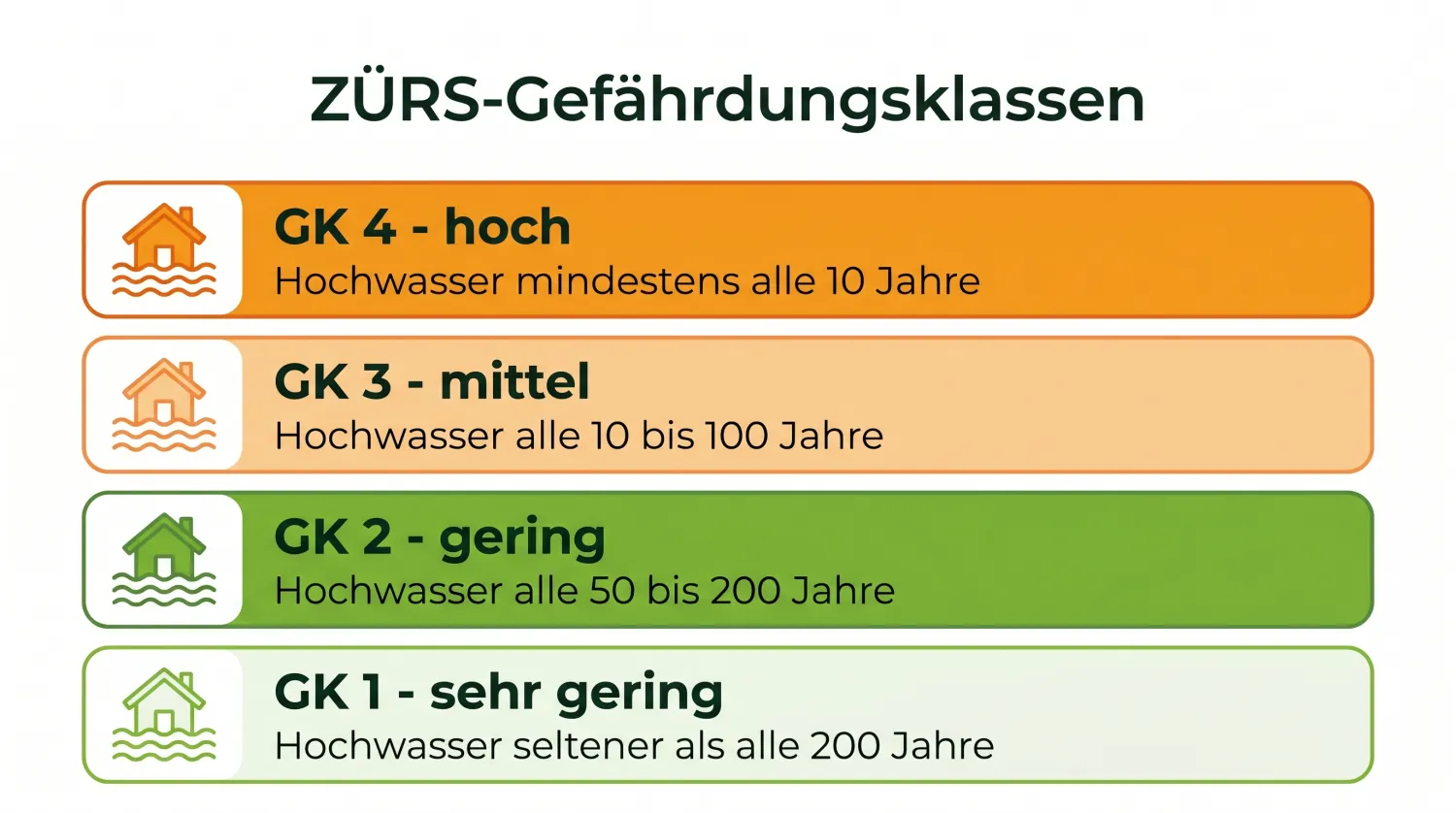

ZÜRS-Zonen: Risikozonen für Elementargefahren

Versicherer bewerten das Hochwasserrisiko über das ZÜRS-System (Zonierungssystem für Überschwemmung, Rückstau und Starkregen) des GDV. Es teilt jede Adresse in eine von vier Gefährdungsklassen ein:

| Zone | Gefährdung |

|---|---|

| GK 1 | sehr gering – nach heutiger Lage nicht von Hochwasser betroffen |

| GK 2 | gering – Hochwasser seltener als einmal in 100 Jahren |

| GK 3 | mittel – Hochwasser einmal in 10 bis 100 Jahren |

| GK 4 | hoch – Hochwasser mindestens einmal in 10 Jahren |

In den Zonen GK 1 bis 3 ist der Schutz fast immer und günstig erhältlich; in GK 4 wird es teurer oder erfordert besondere Lösungen.

Elementarschutz vergleichen

Sichern Sie Ihr Haus gegen Naturgefahren ab.

Kommt die Elementar-Pflicht?

Eine bundesweite gesetzliche Pflicht zur Elementarversicherung besteht aktuell nicht (Stand 2025). Politisch diskutiert wird jedoch ein Modell, nach dem jede neu abgeschlossene Wohngebäudeversicherung automatisch einen Elementarschutz enthalten soll – mit Widerspruchsmöglichkeit. Unabhängig davon ist der Schutz angesichts zunehmender Unwetter dringend zu empfehlen.

Die versicherten Naturgefahren im Detail

Der Elementarbaustein deckt eine ganze Reihe von Naturgewalten, die die Grundpolice ausschließt:

| Gefahr | Was passiert |

|---|---|

| Überschwemmung | Ausuferung von Gewässern oder Wasseransammlung durch Starkregen |

| Starkregen | Wasser dringt oberirdisch ins Gebäude, auch ohne Fluss in der Nähe |

| Rückstau | Wasser drückt durch die Kanalisation zurück ins Haus |

| Erdbeben, Erdrutsch, Erdsenkung | Bewegungen des Untergrunds beschädigen das Gebäude |

| Schneedruck & Lawinen | Schneelast oder Lawinen drücken auf Dach und Wände |

| Vulkanausbruch | in Deutschland selten, aber eingeschlossen |

Rückstausicherung und Obliegenheiten

Rückstau ist eine der häufigsten Elementarursachen – und an Bedingungen geknüpft. Viele Versicherer zahlen nur, wenn eine funktionsfähige Rückstausicherung (Rückstauklappe oder Hebeanlage) verbaut und gewartet ist. Prüfen Sie diese Obliegenheit genau, sonst droht im Schadenfall eine Kürzung. Auch das Lagern wertvoller Dinge im Keller sollten Sie überdenken.

Vorsorge gegen Naturgefahren

Mit einfachen Maßnahmen senken Sie das Risiko: Rückstausicherung einbauen, Kellerfenster und Lichtschächte abdichten, Drainagen freihalten, wichtige Technik (Heizung, Elektrik) nicht im überflutungsgefährdeten Keller platzieren und Abflüsse regelmäßig reinigen. Das schützt nicht nur vor Schäden, sondern erhält auch den Versicherungsschutz.

Kommt die Elementarpflicht?

Nach den schweren Hochwassern der letzten Jahre wird eine Pflicht zur Elementarversicherung politisch diskutiert. Ein Modell sieht vor, dass jede neue Wohngebäudeversicherung den Elementarschutz automatisch enthält, mit Widerspruchsmöglichkeit. Beschlossen ist das (Stand 2025) noch nicht. Unabhängig davon bleibt der Schutz dringend empfohlen – erst rund 52 % der Gebäude sind abgesichert, während Starkregen jedes Haus treffen kann.

Typische Elementarschäden und ihre Kosten

Wie teuer Naturgefahren werden, zeigen reale Schadenbilder:

Schon ein vollgelaufener Keller mit Heizung, Elektrik und gelagertem Hausrat verursacht schnell fünfstellige Kosten für Auspumpen, Trocknung, Sanierung und Ersatz. Ohne Elementarbaustein zahlt die Versicherung davon nichts – die Grundpolice deckt nur Leitungswasser aus Rohren, nicht von außen eindringendes Wasser.

Elementarschutz für Hausrat- und Wohngebäudeversicherung

Wichtig: Der Elementarbaustein der Wohngebäudeversicherung schützt nur das Gebäude. Ihr Hausrat (Möbel, Elektronik, Kleidung) im überfluteten Keller oder Erdgeschoss ist nur abgesichert, wenn Sie auch in der Hausratversicherung einen Elementarbaustein vereinbart haben. Wer rundum geschützt sein will, braucht Elementar daher in beiden Policen.

Warum das Risiko weiter steigt

Der Klimawandel verschärft die Lage: Starkregen, Hochwasser und Stürme treten häufiger und heftiger auf, wie der jährliche Naturgefahrenreport der Versicherer dokumentiert. Entscheidend ist die Erkenntnis, dass Starkregen ortsunabhängig ist – die Wassermassen suchen sich ihren Weg auch in höhergelegenen Lagen, in denen sich Eigentümer sicher wähnen. Genau deshalb empfehlen Verbraucherschützer den Elementarschutz unabhängig von der ZÜRS-Zone.

Was kostet eine Elementarversicherung?

Der Beitrag hängt vor allem von der ZÜRS-Zone, dem Gebäudewert und der Selbstbeteiligung ab. In den unkritischen Zonen kostet der Baustein oft nur einen geringen Aufschlag auf die Wohngebäudeversicherung.

Welche Naturgefahren die Elementarversicherung abdeckt

Die Elementarversicherung ergänzt die Wohngebäudeversicherung um Schäden durch Naturgewalten: Überschwemmung und Rückstau, Starkregen, Hochwasser, Erdrutsch, Erdsenkung, Schneedruck, Lawinen und – je nach Tarif – Erdbeben und Vulkanausbruch. Sturm und Hagel sind dagegen bereits im Grundschutz der Wohngebäudeversicherung enthalten und kein Elementarbaustein.

ZÜRS-Zonen und Selbstbeteiligung

Versicherer stufen jede Adresse über das System ZÜRS Geo in eine von vier Gefährdungsklassen (GK 1 bis GK 4) ein. In GK 1 und 2 ist der Schutz fast überall problemlos und günstig zu bekommen; in GK 3 und besonders GK 4 steigen Beitrag und Selbstbeteiligung, einzelne Lagen sind nur mit Auflagen versicherbar. Eine prozentuale Selbstbeteiligung ist bei Elementarschäden üblich und senkt den Beitrag spürbar.

Pflichtdebatte und für wen sinnvoll

Angesichts zunehmender Starkregen- und Hochwasserereignisse wird eine Pflicht zur Elementarversicherung politisch diskutiert. Unabhängig davon gilt: Der Schutz ist für nahezu jeden Eigentümer sinnvoll, denn Starkregen kann überall auftreten – auch fernab von Flüssen. Ohne Elementardeckung tragen Sie solche Schäden vollständig selbst; staatliche Soforthilfen sind nicht garantiert.

Was ein Elementarschaden kostet

Schon ein vollgelaufener Keller nach Starkregen verursacht durch Trocknung, Estrich- und Heizungserneuerung schnell 20.000 bis 50.000 Euro. Ein Hochwasser, das Erdgeschoss und Haustechnik erreicht, kann den sechsstelligen Bereich überschreiten. Ohne Elementardeckung tragen Eigentümer diese Summen vollständig selbst – ein Risiko, das angesichts häufigerer Extremwetter stetig zunimmt.

Nachrüsten und vorbeugen

Schutzmaßnahmen senken Risiko und teils auch den Beitrag: eine Rückstauklappe gegen Kanalrückstau, druckwasserdichte Kellerfenster und -türen, das Höherlegen der Haustechnik und eine funktionierende Drainage. Versicherer honorieren solche Vorkehrungen mitunter mit besseren Konditionen – und in hohen ZÜRS-Klassen sind sie oft Voraussetzung für den Versicherungsschutz.

Für wen die Elementarversicherung sinnvoll ist: Hausbesitzer und Mieter

Die Elementarversicherung ist als Zusatzschutz zur Hausrat- oder Wohngebäudeversicherung sinnvoll – und zwar für fast jeden. Hausbesitzer sichern damit das Gebäude gegen Elementargefahren wie Überschwemmung, Starkregen, Rückstau und austretendes Grundwasser ab. Mieter brauchen den Baustein für die Hausratversicherung, damit Möbel und Geräte im Schadensfall mitversichert sind. Ohne diesen Schutz bleibt man auf den Reparatur- und Wiederaufbaukosten sitzen.

Weil extreme Wetterereignisse zunehmen, melden die Versicherer immer höhere Schäden – laut Gesamtverband der Deutschen Versicherer (GDV) gehen die Elementarschäden in Deutschland inzwischen in die Milliarden Euro. Wer die finanziellen Folgen einer Naturkatastrophe nicht selbst tragen will, sollte die Elementarversicherung daher frühzeitig abschließen und so sein Zuhause absichern.

Mehr zum Thema: Gebäudeversicherung als Mieter.

Schutzlücke je Bundesland: Im Elementarschaden-Atlas sehen Sie, wie hoch die Versicherungsdichte in Ihrer Region ist (Bundesschnitt nur 54 %).

Häufige Fragen zur Elementarversicherung

Was deckt die Elementarversicherung ab?

Ist Starkregen nur in Flussnähe ein Risiko?

Was sind ZÜRS-Zonen?

Ist die Elementarversicherung Pflicht?

Was ist ein Rückstauschaden?

Was kostet der Elementarschutz?

Was ist der Unterschied zwischen Überschwemmung und Rückstau?

Brauche ich eine Rückstausicherung?

Wird die Elementarversicherung Pflicht?

Ist mein Hausrat bei Überschwemmung versichert?

Was kostet ein vollgelaufener Keller?

Für wen ist die Elementarversicherung sinnvoll?

Dominic Offers

Dominic Offers ist zertifizierter Versicherungsexperte mit über 15 Jahren Erfahrung und prüft die Inhalte dieser Seite auf fachliche Richtigkeit.

| Gefahr | Wohngebäudeversicherung |

|---|---|

| Feuer, Blitz, Explosion | ✓ |

| Leitungswasser | ✓ |

| Sturm & Hagel | ✓ |

| Elementar (Hochwasser, Starkregen) | Zusatzbaustein |

| Diebstahl am Gebäude | ✗ (Hausrat) |

Behalten Sie den Überblick – kostenlos

Alle Versicherungen in einer App: Wir überwachen Ihre Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt – die Formalitäten übernehmen wir.

- Alle Verträge & Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten – wir kümmern uns