Das Wichtigste in Kürze

- Marderschäden am Auto übernimmt die Teilkasko. In der Vollkasko ist dieser Schutz automatisch enthalten. Die Kfz-Haftpflicht zahlt nicht.

- Entscheidend ist die Klausel zu Folgeschäden. Viele Teilkasko-Tarife ersetzen den Marderbiss selbst, aber nicht den teuren Folgeschaden wie einen Motorschaden durch Kurzschluss.

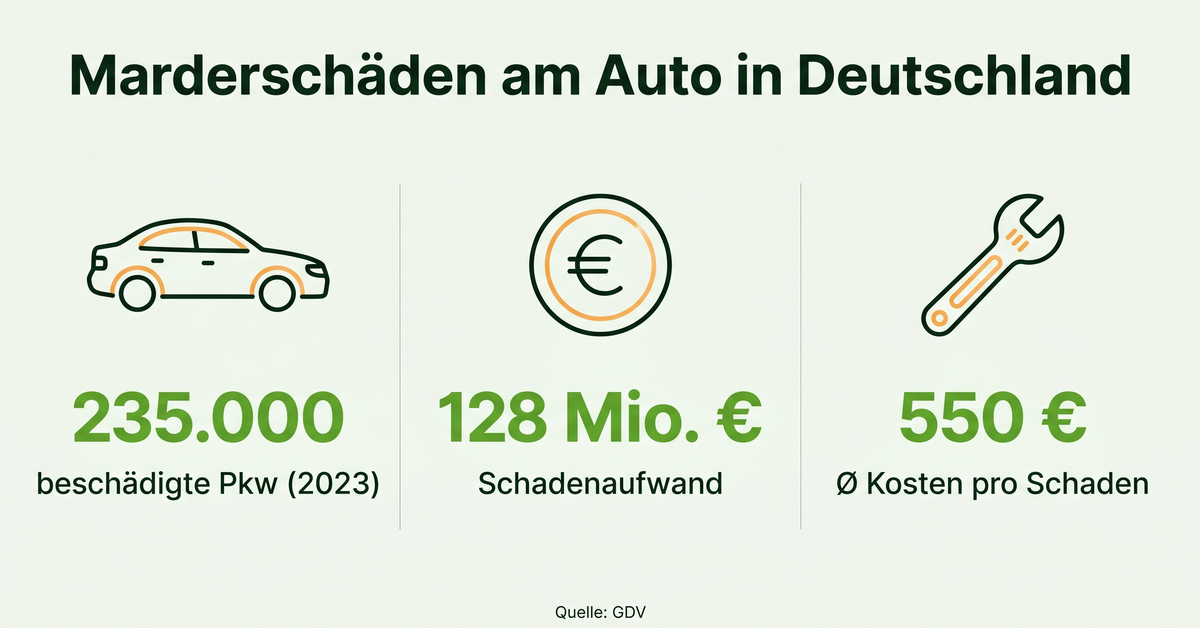

- 2023 zählten die Versicherer rund 235.000 Marderschäden und zahlten dafür 128 Millionen Euro, im Schnitt fast 550 Euro pro Fall (Quelle: GDV).

- Anders als in der Vollkasko gibt es in der Teilkasko keine Rückstufung. Ein gemeldeter Marderschaden verteuert Ihren Beitrag im Folgejahr also nicht.

- Vorbeugen lohnt sich: eine Motorwäsche, ein Drahtgitter unter dem Wagen oder ein Ultraschallgerät senken das Risiko spürbar.

Ein Marderschaden kündigt sich selten an. Meist merkt man erst etwas davon, wenn das Auto morgens nicht anspringt, die Kühlmittelanzeige leuchtet oder unter der Haube angeknabberte Kabel hängen. Was der Marder in der Nacht anrichtet, kann von einer harmlosen Bissstelle bis zum kapitalen Motorschaden reichen. Und genau hier entscheidet sich, ob Ihre Versicherung zahlt oder Sie auf den Kosten sitzen bleiben.

Warum Marder ausgerechnet Autos lieben

Steinmarder sind Reviertiere. Riecht ein Marder im Motorraum die Duftmarke eines fremden Artgenossen, reagiert er aggressiv und beißt in alles, was nach dem Konkurrenten riecht: Zündkabel, Schläuche, Dämmmatten. Besonders heftig wird es im Frühjahr zur Paarungszeit zwischen April und Juni. In dieser Phase rechnen die Versicherer mit bis zu 1.000 gemeldeten Schäden pro Tag.

Dazu kommt: Ein warmer Motorraum bietet Unterschlupf, und Autos stehen oft nachts genau dort, wo Marder unterwegs sind. Wer in einem Wohngebiet mit Gärten parkt, ist deshalb stärker betroffen als jemand in einer geschlossenen Tiefgarage. Die Schadenzahlen steigen seit Jahren, auch weil Reparaturen durch hohe Werkstattlöhne teurer geworden sind.

Welche Versicherung zahlt bei einem Marderschaden?

Zuständig ist die Kaskoversicherung. Die Teilkasko deckt Schäden durch Tierbiss ab, und dazu gehört der Marderbiss. Wer eine Vollkasko hat, ist ebenfalls abgesichert, denn die Vollkasko schließt alle Leistungen der Teilkasko mit ein. Die Kfz-Haftpflicht greift dagegen nicht. Sie zahlt nur für Schäden, die Sie anderen zufügen, nicht für Schäden am eigenen Wagen.

So weit die einfache Antwort. Der wichtige Unterschied liegt darin, was genau ersetzt wird:

| Versicherung | Marderbiss (direkt) | Folgeschäden |

|---|---|---|

| Kfz-Haftpflicht | nein | nein |

| Teilkasko | ja | nur mit passender Klausel, oft begrenzt |

| Vollkasko | ja | in der Regel ja |

Direkte Schäden und Folgeschäden: hier wird es teuer

Direkte Schäden sind die unmittelbaren Bissspuren: durchtrennte Zündkabel, angenagte Kühlwasser- und Bremsschläuche, zerbissene Dämmmatten oder Faltenbälge. Diese Reparaturen kosten oft nur einige Hundert Euro und werden von jeder Teilkasko übernommen.

Teuer wird es bei den Folgeschäden. Ein angebissener Kühlschlauch verliert Kühlmittel, der Motor überhitzt, im schlimmsten Fall ist ein Austauschmotor fällig. Ein durchgebissenes Kabel verursacht einen Kurzschluss, der die Elektronik beschädigt. Solche Folgekosten können schnell vierstellig werden. Und hier liegt die Falle: Viele ältere oder günstige Teilkasko-Tarife zahlen zwar den Marderbiss, schließen Folgeschäden aber aus oder begrenzen sie auf einen festen Betrag, etwa 3.000 Euro.

Prüfen Sie die Folgeschaden-Klausel

Steht im Tarif nur „Schäden durch Tierbiss“, sind oft ausschließlich die direkten Bissschäden gemeint. Achten Sie auf die ausdrückliche Formulierung „einschließlich Folgeschäden“ und am besten ohne Summenbegrenzung. Genau dieser Punkt entscheidet im Ernstfall über mehrere Tausend Euro.

Worauf Sie beim Tarif achten sollten

Wenn Sie eine Kaskoversicherung abschließen oder wechseln, lohnt sich ein genauer Blick auf vier Punkte:

Was kostet ein Marderschaden ohne Versicherung?

Wer keine Kaskoversicherung hat oder unter der Selbstbeteiligung bleibt, zahlt die Reparatur aus eigener Tasche. Die Spannweite ist groß und hängt davon ab, ob es bei einem Bissschaden bleibt oder ein Folgeschaden dazukommt.

| Schaden | Typische Reparaturkosten |

|---|---|

| Zündkabel ersetzen | 150–300 € |

| Kühl- oder Bremsschläuche | 100–400 € |

| Dämmmatte erneuern | 80–250 € |

| Kabelbaum (größerer Schaden) | 500–1.500 € |

| Motorschaden als Folgeschaden | 2.000–8.000 € |

Schon ein durchgebissener Schlauch, der unbemerkt bleibt, kann über einen überhitzten Motor zum Totalschaden des Antriebs führen. Genau deshalb ist die schnelle Kontrolle nach dem ersten Verdacht so wichtig.

Kfz-Tarife mit echtem Marderschutz finden

Vergleichen Sie Teil- und Vollkasko und achten Sie gezielt darauf, dass Folgeschäden ohne Begrenzung versichert sind.

Marderschaden melden: so gehen Sie vor

Wenn Sie einen Marderbiss entdecken, sollten Sie nicht einfach weiterfahren. Ein angebissener Bremsschlauch ist ein echtes Sicherheitsrisiko. Gehen Sie stattdessen Schritt für Schritt vor:

- Schaden dokumentieren

Machen Sie Fotos vom Motorraum und den Bissstellen, bevor etwas repariert wird. Das erleichtert später den Nachweis.

- Werkstatt aufsuchen

Lassen Sie das Fahrzeug prüfen und einen Kostenvoranschlag erstellen. Die Werkstatt erkennt Marderschäden an den typischen Bissspuren.

- Versicherung informieren

Melden Sie den Schaden Ihrer Kaskoversicherung und geben Sie an, dass es sich um einen Tierbiss handelt. Sie erhalten eine Schadennummer.

- Reparatur freigeben lassen

Warten Sie bei größeren Schäden die Freigabe ab. Die Versicherung kann einen Gutachter schicken oder eine Partnerwerkstatt vorschlagen.

Lohnt sich die Meldung bei kleiner Selbstbeteiligung?

Ein häufiges Missverständnis: Viele scheuen die Meldung aus Angst vor einem teureren Beitrag. Bei der Teilkasko ist diese Sorge unbegründet. Anders als in der Vollkasko gibt es hier keine Schadenfreiheitsklasse und damit keine Rückstufung. Ihr Beitrag steigt durch einen gemeldeten Marderschaden nicht.

Es geht also nur um die Selbstbeteiligung. Ein Beispiel: Die Reparatur kostet 480 Euro, Ihre Teilkasko-Selbstbeteiligung liegt bei 150 Euro. Dann zahlt die Versicherung 330 Euro, und Sie tragen die 150 Euro selbst. Sobald der Schaden über Ihrer Selbstbeteiligung liegt, lohnt sich die Meldung praktisch immer. Nur bei Bagatellschäden unterhalb der Selbstbeteiligung zahlen Sie ohnehin komplett selbst.

Marderschaden vorbeugen: was wirklich hilft

Ganz ausschließen lässt sich ein Marderbesuch nicht, aber das Risiko sinkt deutlich, wenn Sie dem Tier den Motorraum unattraktiv machen:

- Motorwäsche: Sie entfernt Duftmarken anderer Marder. Ohne fremden Geruch sinkt der Reiz, zuzubeißen.

- Drahtgitter unterlegen: Ein engmaschiges Gitter unter dem Auto erschwert dem Marder den Weg zum Motorraum.

- Ultraschall- oder Elektroschockgeräte: Sie vertreiben den Marder mit hohen Tönen oder leichten Stromstößen an Kontaktplatten. Geräte mit eigener Batterie funktionieren auch bei abgestelltem Wagen.

- Kabel ummanteln: Hartkunststoffschläuche um gefährdete Leitungen machen das Anbeißen unbequem.

- Stellplatz wechseln: Eine geschlossene Garage ist der beste Schutz. Wer sie nicht hat, kann mit wechselnden Parkplätzen das Revierverhalten stören.

Der Tarifvergleich entscheidet, nicht die Reparatur

Den größten Fehler machen Autofahrer nicht im Schadenfall, sondern beim Abschluss. Wer nur auf den Beitrag schaut, hat im Zweifel eine Teilkasko ohne Folgeschadenschutz. Lesen Sie vor der Unterschrift die zwei Zeilen zum Tierbiss. Das ist die Stelle, an der später die 4.000 Euro für den Motor hängen.

Marderschaden am Haus: kurz erklärt

Marder machen nicht nur am Auto Ärger. Nisten sie sich im Dach ein, beschädigen sie Dämmung, Folien und Kabel. Für solche Schäden am Gebäude kommt die Wohngebäudeversicherung aber nur ein, wenn Marderbiss ausdrücklich eingeschlossen ist. Standardmäßig ist das oft nicht der Fall. Beschädigt der Marder Dinge im Haushalt, kann die Hausratversicherung greifen. Das Thema ist umfangreich genug für einen eigenen Ratgeber, deshalb hier nur der Hinweis: Auto und Haus sind zwei getrennte Baustellen mit jeweils eigenen Bedingungen.